Контрольная работа: Мезосередовище організації

Розроблена М. Портером модель ґрунтується на здатності організації реалізувати свою конкурентну перевагу на ринку і залежить від багатьох чинників. Розглянемо кожен з них зокрема.

Конкурентна боротьба між прямими конкурентами, інтенсивність і форми якої визначає рівень їхньої взаємозалежності у конкретній ситуації: чиста (досконала) конкуренція, олігополія, монополістична конкуренція та монополія.

Загроза появи потенційних прямих конкурентів, які перебувають за межами конкретного ринку. Серйозність цієї загрози залежить від висоти бар'єрів входу (економія на масштабах, правовий захист, імідж марки, потреба в капіталі, витрати переходу, доступ до збутових мереж, "ефект досвіду"), а також сили реакції, яку може очікувати потенційний конкурент (агресивна реакція на нові організації, рівень привабливості ринку товару для діючих на ньому продавців, доступність фінансових ресурсів і рівня їхньої ліквідності, можливості впливу на основний ринок нової організації).

Загроза появи товарів-замінників, тобто тих, які виконують ту ж функцію для тієї ж групи споживачів, але базуються на іншій технології. Фактично ціни на ці товари визначають верхню межу цін, які можуть призначити діючі на ринку продавці. Чим привабливіший товар-замінник, тим менші можливості для підвищення цін на ринку.

Можливість тиску з боку клієнтів. Покупці можуть вплинути на потенційну рентабельність того чи іншого виду діяльності організації, змушуючи її знизити ціну чи вимагаючи більше послуг. Рівень цієї здатності залежить від багатьох умов, зокрема обсяг покупок групи клієнтів становить значну частину продажу постачальника (великі збутові мережі або торгові центри); товари, які купує клієнт, становлять чималу частину його власних витрат, що змушує особливо настирно торгуватися; товари слабо диференційовані і клієнти впевнені, що знайдуть інших постачальників; витрати переходу, які пов'язані зі зміною постачальників, для клієнта незначні; клієнт володіє вичерпною інформацією про попит, реальні ціни, навіть про витрати постачальника. Ці умови, на думку фахівців, актуальні як для продукції споживчого, так і виробничого призначення.

Можливість тиску з боку постачальників. Здатність постачальників добиватися вигідних умов від клієнтів зумовлена тим, що вони мають можливість підвищити ціни на свої поставки, знизити якість або обмежити обсяг товарів, які призначені для конкретного клієнта. Сильні постачальники можуть вплинути на рентабельність продукції клієнтів, якщо ті, в свою чергу, не в змозі компенсувати підвищення витрат шляхом підняття ціни.

Особливе значення під час аналізу безпосереднього оточення організації має аналіз найближчих конкурентів і їхніх можливих дій. Така необхідність виникає тому, що організації навіть однієї галузі можуть істотно відрізнятися одна від одної модифікацією виробів, їхньою ціною, регіонами, в яких реалізується продукція, рівнем якості товарів тощо.

Отже, діагностика безпосереднього оточення з використанням моделі конкурентних сил зводиться до аналізу конкурентів, які діють у межах однієї галузі, потенційних конкурентів, які можуть вийти на ринок, і виробників товарів-замінників; вивчення покупців з метою визначення їхнього профілю; дослідження постачальників (організацій та індивідуальних підприємців), які забезпечують виробників необхідними ресурсами.

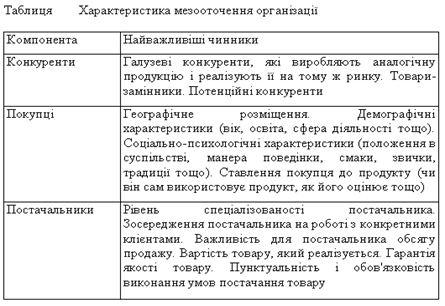

Такий аналіз передбачає виявлення тих аспектів діяльності, від яких залежить ефективність роботи певної організації, собівартість і якість виготовленої продукції. Перелік деяких чинників основних компонент мезооточення поданий у табл. 1.

Під час аналізу мезооточення особливу увагу звертають на конкурентне середовище, в якому перебуває організація, діяльність конкурентів з метою уникнення конфліктів, ефективного використання ресурсів тощо. Приклад дослідження мезооточення організації поданий у табл. 2.

Таким чином, у зовнішньому середовищі постійно відбуваються процеси, які відкривають нові сприятливі умови для організації, або, навпаки, створюють додаткові труднощі. Роль зовнішньої діагностики полягає у визначенні можливостей і загроз організації, які містить віддалене і безпосереднє її оточення.

Можливості трактують як позитивні чинники зовнішнього середовища, які організація намагається використати для зміцнення своєї позиції.

Загрози, які виникають у зовнішньому середовищі, мають бути під постійним контролем керівництва з метою уникнення чи зменшення їхнього впливу на організацію.

Результати попереднього дослідження віддаленого та безпосереднього оточення організації уточнюються під час його експертної діагностики.

3. Критерії та етапи аналізу ризику

Суть аналізу ризику полягає в наступному. Поза залежністю від якості допущень, майбутнє завжди несе в собі елемент невизначеності. Велика частина даних, необхідних, наприклад, для фінансового аналізу (елементи витрат, ціни, обсяг продажів продукції і т.п. ) є невизначеними. У майбутньому можливі зміни прогнозу як у гіршу сторону (зниження прибутку), так і в кращу. Аналіз ризику пропонує облік усіх змін, як убік погіршення, так і убік поліпшення.

У процесі реалізації проекту піддаються зміні наступні елементи: вартість сировини і комплектуючих, вартість капітальних витрат, вартість обслуговування, вартість продажів, ціни і так далі. У результаті вихідний параметр, наприклад прибуток, буде випадковим. Ризик використовує поняття вероятностного розподіли й імовірності. Наприклад, ризик дорівнює імовірності дістати негативний прибуток, тобто збиток. Ніж більш широкий діапазон зміни факторів проекту, тим більшому ризикові піддається проект.

Аналізуючи ефективність тих або інших інвестиційних проектів, часто приходиться зіштовхуватися з тим, що розглянуті при їхній оцінці потоки коштів (витрати і доходи) відносяться до майбутніх періодів і носять прогнозний характер. Невизначеність майбутніх результатів обумовлена впливом як безлічі економічних факторів (коливання ринкової кон'юнктури, цін, валютних курсів, рівня інфляції і т.п. ), що не залежать від зусиль інвесторів, так і достатнього числа неекономічних факторів (кліматичні і природні умови, політичні відносини і т.д. ), що не завжди піддаються точній оцінці.

Невизначеність прогнозованих результатів приводить до виникнення ризику того, що мети, поставлені в проекті, можуть бути не досягнуті цілком або частково. При цьому під терміном "ризик" розуміють деяку можливу втрату, викликану настанням випадкових несприятливих подій.

У ряді випадків під ризикованістю інвестиційного проекту розуміється можливість відхилення майбутніх грошових потоків по проекті від очікуваного потоку. Чим більше відхилення, тим більше ризикованим вважається проект.

У питанні про оцінку ризику інвестиційного проекту немає методологічної однозначності. Хоча більшість авторів, що займаються питаннями інвестування, звичайно виділяють два основних підходи (якісні і кількісний), проте маються істотні розбіжності при розгляді конкретних методів оцінки.

Головна задача якісного підходу складається у виявленні й ідентифікації можливих видів ризиків розглянутого інвестиційного проекту, а також у визначенні й описі джерел і факторів, що впливають на даний вид ризику. Крім того, якісний аналіз припускає опис можливого збитку, його вартісної оцінки і заходів для зниження або запобігання ризику (диверсифікованість, страхування ризиків, створення резервів і т.д. ).

Основна задача кількісного підходу полягає в чисельному вимірі впливу факторів ризику на поводження критеріїв ефективності інвестиційного проекту.

Серед якісних методів оцінки інвестиційного ризику найбільше часто використовуються наступні:

- аналіз доречності витрат;

- метод аналогій;

- метод експертних оцінок.

Аналіз доречності витрат