Контрольная работа: Мультипликативная модель Хольта-Уинтерса

Рис. 5

Полученное значение не попало в заданный интервал.

4. Построим точечный прогноз на 4 шага вперед.

Находим прогнозные значения экономического показателя для Yp (t)

Рис. 6

5. Отразим на графике расчетные, фактические и прогнозные данные.

Рис. 7 Сопоставление расчетных и фактических данных.

Из рисунка видно, что расчетные данные хорошо согласуются с фактическими, что говорит об удовлетворительном качестве прогноза.

Задание 2.

Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания принять равным пяти дням. Рассчитать:

¾ экспоненциальную скользящую среднюю;

¾ момент;

¾ скорость изменения цен;

¾ индекс относительной силы;

¾ %R, %K и %D.

Расчеты выполнить для всех дней, для которых эти расчеты можно выполнить на основании имеющихся данных.

| Вариант 9 | ||||

| Дни | Цены | |||

| Макс. | Мин. | Закр. | ||

| 1 | 650 | 618 | 645 | |

| 2 | 680 | 630 | 632 | |

| 3 | 657 | 627 | 657 | |

| 4 | 687 | 650 | 654 | |

| 5 | 690 | 660 | 689 | |

| 6 | 739 | 685 | 725 | |

| 7 | 725 | 695 | 715 | |

| 8 | 780 | 723 | 780 | |

| 9 | 858 | 814 | 845 | |

| 10 | 872 | 840 | 871 | |

Решение:

Введем исходные данные:

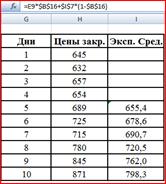

Рис. 8

Экспоненциальная скользящая средняя (ЕМА) определяется по формуле:

EMAt = Ct *K + EMAt-1 *(1- K)

Где ![]() ,

,

Ct – цена закрытия

n– интервал сглаживания, n=5

Для вычисления экспоненциальной средней сформируем таблицу: