Контрольная работа: Определение цены заемного капитала

![]() , (1)

, (1)

где ![]() - соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли),

- соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли), ![]() - стоимости соответствующих частей капитала, Т - ставка налога на прибыль.

- стоимости соответствующих частей капитала, Т - ставка налога на прибыль.

3. Производим расчет показателя NPV по следующей формуле:![]() , (2)

, (2)

где INV - суммарный объем инвестиций, r = WACC, а денежные потоки CF1 , CF2 ,..., CFn содержатся в последней строке таблицы 1.

4. Если используется IRR-метод, то значение показателя IRR определяется с помощью решения уравнения

![]() (3)

(3)

Решение уравнения позволяет получить значение IRR = 14.65%. Для принятия решения об эффективности инвестиций значение внутренней нормы доходности следует сравнить со взвешенной средней стоимостью капитала проекта (WACC), которая в данном случае составляет 15.12%, а не со стоимостью собственного капитала. Поскольку IRR < 15.12, эффективность проекта следует признать недостаточной и отклонить проект, поскольку он не удовлетворяет требованиям владельцев предприятия и кредиторов.

Задача 6

Долгосрочные долговые обязательства компании TorsteinTorqueandGear на сумму 7,4 млн. долл. распределяются следующим образом:

1. 15-процентные облигации, размещенные сериями в разные сроки. Ежегодно погашается облигаций на 100 000 дол. по номиналу - 2 400 тыс. долл.

2. 12-процентные облигации, обеспеченные первой закладной на недвижимость. Ежегодно погашается облигаций на 150 000 дол. по номиналу – 3 000 тыс. долл.

3. 19-процентные облигации с пониженным статусом. Проценты выплачиваются только через 10 лет – 2 000 тыс. долл.

Балансовая стоимость акций компании составляет 8,3 млн. дол., рыночная — б млн. дол. Корпоративные, федеральные и государственные налоги составляют 50%. Torstein имеет циклический бизнес: ожидаемый ЕВIT — 2 млн. дол., стандартное отклонение которого — 1,5 млн. дол. Среднее по другим компаниям отрасли отношение задолженность/акционерный капитал равно 0,47.

а. Определите покрытие процентов прибылью и полное покрытие задолженности компании

б. Какова вероятность того, что эти два показателя опустятся ниже соотношения 1:1?

в. Не слишком ли много задолженности у Torstein?

Решение

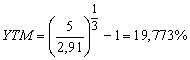

Предположим, что вместо эмиссии купонной облигации, предприятие предпочтет разместить дисконтный инструмент с таким же номиналом и на аналогичный срок. Первичная продажа облигаций будет производиться по курсу 60, а через три года предприятие вернет инвесторам номинальную стоимость облигаций. Расходы по эмиссии составят те же 3% от фактической выручки. То есть, в нулевом периоде предприятие получит 2,91 тыс. рублей (5 * 0,6 * 0,97), а в конце третьего года должно будет заплатить 5 тыс. рублей. Применив формулу, получим:

Но этот же самый результат можно получить, рассчитав полную доходность как IRR денежного потока (+2,91; 0; 0; -5):

![]()

И в этом случае YTM = 19,773%. С учетом налоговой защиты цена капитала составит:

Kd = 0,19773 * (1 – 0,3) = 13,841%

Вообще говоря, юридическая форма обязательств, возникающих у предприятия в процессе привлечения заемного капитала, имеет для него меньшее значение, чем структура денежных потоков, обусловленных данным процессом. Поэтому с финансовой точки зрения нет принципиальных различий между, например, эмиссией облигаций и получением долгосрочного банковского кредита . И в том, и в другом случае цена привлекаемого капитала будет определяться полной доходностью операции, которая, в свою очередь, целиком и полностью зависит от структуры соответствующего денежного потока. Предположим, что банк согласен выдать предприятию трехлетний кредит в сумме 4,7 млн. рублей. В течение его срока предприятие будет каждые 6 месяцев выплачивать банку проценты в сумме 500 тыс. рублей, а по окончании срока возвратит 5 млн. 500 тыс. рублей. Возникающий в результате этой операции денежный поток абсолютно идентичен графику, соответственно цена данного займа составит для предприятия те же самые 16,924%. Следовательно, для определения цены капитала, получаемого в форме долгосрочных банковских кредитов, должна применяться рассмотренная выше методика.

Например, предприятие получает в банке 10 млн. рублей на 1,5 года под номинальную ставку 22% годовых с ежемесячным реинвестированием начисленных процентов. По условиям кредитного договора уплата банку начисленных процентов должна производиться ежеквартально в течение всего срока ссуды. По окончании срока предприятие должно вернуть банку основную сумму долга. Таким образом, каждые три месяца предприятие должно будет выплачивать банку по 560,15 тыс. рублей (расчеты выполнены по формуле (2.2.13) с параметрами: P = 10000 тыс. руб., n = 0,25 года (1 квартал = 1/4 или 3/12 года), m = 12, j = 22%). Последняя выплата в конце срока составит 10560,15 тыс. рублей (10000 + 560,15). Полуторагодовой период включает в себя 6 кварталов, следовательно денежный поток по данной операции будет иметь вид: (+10000; -560,15; -560,15; -560,15; -560,15; -560,15; -10560,15). YTM этого потока найдем из формулы (5.2.2):

![]()

Она составит 24,36%. Так как проценты по банковскому кредиту включаются в состав себестоимости продукции, скорректируем полученный результат на эффект налогового щита:

Kd = 0,2436 * (1 – 0,3) = 17,052%

Цена заемного капитала составит в этом случае 17,052%.