Контрольная работа: Определение цены заемного капитала

![]()

Тогда денежный поток будет иметь вид (+10000; -13868,17). По формуле находим, что его уравнивает эффективная процентная ставка 24,36%, то есть для предприятия этот вариант абсолютно равнозначен предыдущему и периодичность выплаты начисленных процентов не оказывает влияния на цену привлекаемого капитала. Точно такой же результат будет получен, если рассчитать сложную эффективную процентную ставку, эквивалентную номинальной ставке 22% годовых. По формуле получаем:

![]()

Следовательно, оба варианта погашения процентов по кредиту обусловливают одну и ту же цену заемного капитала: 24,36% или 17,052% с учетом налогообложения.

Задача 7

Американская компания “Red Tape” в 2005 г. имела большой успех на рынке Восточной Европы и, стремясь как можно быстрее расширить свое влияние в этом регионе до прихода конкурентов, приняла решение об увеличении производственных мощностей в два раза. Для этого ей требовалось дополнительно 1 млн. дол. По поводу источников финансирования разгорелись жаркие споры.

Рассматривались два варианта:

1. Эмиссия обыкновенных акций на сумму 1 млн. дол. в количестве 10 тыс. штук номиналом 100 дол.;

2. Эмиссия облигаций на сумму 1 млн. дол. в количестве 10 тыс. штук номиналом 100 дол.

Первый вариант предложил президент компании Джонсон, а второй вариант отстаивал председатель Совета директоров Бриг.

Бриг имеет контрольный пакет акций компании, акционерный капитал которой к моменту спора равнялся 1 млн. дол. Доля Брига составляла 52%. Если будет принят первый вариант, то его доля уменьшится вдвое. При эмиссии облигаций, величина акционерного капитала останется прежней и это устраивало Брига.

По мнению Джонсона эмиссия облигаций, увеличивая уровень задолженности компании в целом, ухудшает показатель финансовой устойчивости. Даже предложение Брига понизить ставку дивиденда до уровня ставки по облигациям (10% годовых) не повлияло на мнение Джонсона, считающего, что это не дает никакого выигрыша для компании.

Какой вариант поддержали бы Вы?

Обоснуйте расчетами, используя дополнительную информацию:

а) ставка налога на прибыль - 24%;

б) экономическая рентабельность чистых активов - 25%.

Решение:

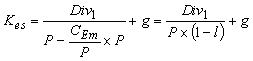

Чаще всего при оценке доходности акций исходят из предположения устойчивого роста дивидендов: сумма доходов, выплачиваемых инвестору по акции, увеличивается с неизменной скоростью (темпом прироста) g. Для изучения подобных процессов используется модель Гордона (см. параграф 3.4). В этом случае доходность акции рассчитывается по формуле (5.3.5). Принимая во внимание расходы по размещению акций на рынке (CEm ), получаем цену акционерного капитала (Kes ):

,

,

где Div1 – дивиденды на одну акцию, ожидаемые в первом планируемом году;

P – рыночная цена 1 акции;

C