Контрольная работа: по курсу эконометрика

Таким образом, управление регрессии имеет следующий вид:

3. ![]()

Линейный коэффициент корреляции определяется по формуле:

В соответствии со шкалой Чеддока можно говорить о высокой тесноте связи между y и x, r = 0.957.

Квадрат коэффициента корреляции называется коэффициентом детерминации

![]()

Это означает, что доля вариации y объясненная вариацией фактора x включенного в уравнение регрессии равна 91,6%, а остальные 8,4% вариации приходятся на долю других факторов, не учтенных в уравнении регрессии

4. Статистическую значимость коэффициента регрессии «b» проверяем с помощью t-критерия Стьюдента. Для этого сначала определяем остаточную сумму квадратов:

? ?? ??????? ?????????????? ??????????:

![]()

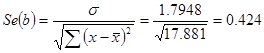

Найдем стандартную ошибку коэффициента регрессии по формуле:

Фактическое значение t-критерия Стьюдента для коэффициента регрессии «b» рассчитывается как

![]()

Полученное фактическое значение tb сравнивается с критическим tk , который получается по талблице Стьюдента с учетом принятого уровня значимости L = 0,05 (для вероятности 0,95) и числа степеней свободы

![]()

Полученный коэффициент регрессии признается типичным, т.к.

![]()

Оценка статистической значимости построенной модели регрессии в целом производится с помощью F-критерия Фишера

Фактическое значение критерия для уравнения определяется как

Fфакт ???????????? ? ??????????? ????????? Fк , ??????? ???????????? ?? ??????? F-???????? ? ?????? ????????? ?????? ?????????? L =0,05 (??? ??????????? 0,95) ? ????? ???????? ???????:

Следовательно, при F факт > Fк уравнении регрессии в целом признается существенным.

5. По исходным данным полагают, что расстояние до ближайшей пожарной станции

?????????? ?? 5% ?? ?????? ???????? ??????

Следовательно, значения факторного признака для точечного прогноза:

![]()

а точечный прогноз :

![]()

Строим доверительный интервал прогноза ущерба с вероятностью 0,95 (L =0,05) по формуле

????????? ???????? t - ???????? ????????? ??? ?????? ?????????? L =0,05 ? ????? ???????? ??????? ?-2=10-2=8,

??????????? ?????? ????????? ???????? ?????????????? ?? ???????

Отсюда доверительный интервал составляет:

![]()

![]() Из полученных результатов видно, что интервал от 19,8 до 28,6 млн. руб. ожидаемой величины ущерба довольно широкий. Значительная неопределенность прогноза линии регрессии, это видно из формулы связана прежде всего с малым объемом выборки (n=10) , а также тем, что по мере удаления xk от ширина доверительного интервала увеличивается.

Из полученных результатов видно, что интервал от 19,8 до 28,6 млн. руб. ожидаемой величины ущерба довольно широкий. Значительная неопределенность прогноза линии регрессии, это видно из формулы связана прежде всего с малым объемом выборки (n=10) , а также тем, что по мере удаления xk от ширина доверительного интервала увеличивается.

Задача 2

Имеются следующие данные о ценах и дивидендах по обыкновенным акциям, также о доходности компании.

| № |

цена акции лоллар США |

доходность капитала % |

уровень дивидендов % |

| 1 | 25 | 15,2 | 2,6 |

| 2 | 20 | 13,9 | 2,1 |

| 3 | 15 | 15,8 | 1,5 |

| 4 | 34 | 12,8 | 3,1 |

| 5 | 20 | 6,9 | 2,5 |

| 6 | 33 | 14,6 | 3,1 |

| 7 | 28 | 15,4 | 2,9 |

| 8 | 30 | 17,3 | 2,8 |

| 9 | 23 | 13,7 | 2,4 |

| 10 | 24 | 12,7 | 2,4 |

| 11 | 25 | 15,3 | 2,6 |

| 12 | 26 | 15,2 | 2,8 |

| 13 | 26 | 12 | 2,7 |

| 14 | 20 | 15,3 | 1,9 |

| 15 | 20 | 13,7 | 1,9 |

| 16 | 13 | 13,3 | 1,6 |

| 17 | 21 | 15,1 | 2,4 |

| 18 | 31 | 15 | 3 |

| 19 | 26 | 11,2 | 3,1 |

| 20 | 11 | 12,1 | 2 |

1. построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров

Составим расчетную таблицу

| № |

К-во Просмотров: 288

Бесплатно скачать Контрольная работа: по курсу эконометрика

|