Контрольная работа: Расчет величины прожиточного минимума

. (11)

. (11)

.

.

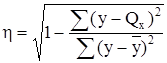

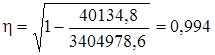

Т.к. r = η, то линейная форма связи между у и х выбрана верно. Экономическую интерпретацию модели дополнит коэффициент эластичности:

. (12)

. (12)

.

.

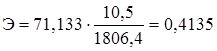

Это значит, что при увеличении номера квартала на 1% величина прожиточного минимума возрастет на 0,41%.

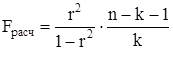

4. Далее используем F-критерий Фишера, чтобы оценить статистическую надежность результатов регрессионного моделирования.

. (13)

. (13)

.

.

Сравнивая полученное значение с табличным, видим, что Fрасч > Fтабл = 8,6718. Следовательно, в целом, модель значима.

Таким образом, модель признается адекватной и на ее основе можно принимать решения и осуществлять прогнозы.

5. Рассчитаем, чему должно быть равно прогнозное значение величины прожиточного минимума в 1 квартале 2005 года, во 2 квартале 2007 года, используя уравнение регрессии:

ух = 1059,5 + 71,1 ∙ х.

1-ый квартал 2005 года имеет номер 21; 2-ый квартал 2007 года - 30.

Подставив эти значения в уравнения регрессии, получим:

- прогнозное значение для 1-го квартала 2005 года:

ух = 1059,5 + 71,1 ∙ 21 = 2553,2 руб.;

- прогнозное значение для 2-го квартала 2007 года:

ух = 1059,5 + 71,1 ∙ 30 = 3193,4 руб.

6. Определим доверительный интервал 2-ого прогноза для уровня значимости, равного 0,05.

Рассчитаем интегральную ошибку прогноза - ЕY , которая формируется как сумма двух ошибок: из ошибки прогноза как результата отклонения прогноза от уравнения регрессии - S2 Y и ошибки прогноза положения регрессии - µY . То есть:

![]() .

.

В нашем случае

где k- число факторов в уравнении, которое в данной задаче равно 1.

Тогда ![]() = 47,22 руб.

= 47,22 руб.

Ошибка положения регрессии составит:

.

.

![]() 32,44.

32,44.