Контрольная работа: Управленческая и финансовая отчетность в системе финансового менеджмента

• о событиях после отчетной даты;

• об условных фактах хозяйственной деятельности и т.д.

Информацию о соответствующих данных рекомендуют включать в пояснительную записку в виде отдельных разделов. В данной записке подлежат раскрытию показатели статей, по которым в бухгалтерском балансе и отчете о прибылях и убытках показывают прочие активы, прочие дебиторы и кредиторы, иные обязательства, отдельные виды прибылей и убытков в случае их существенности. В списке целесообразно привести краткую характеристику деятельности предприятия по ее основным видам: текущей, инвестиционной и финансовой.

При характеристике основных показателей могут быть приведены данные об использовании основных средств. Доля активной части основных средств, коэффициенты износа, обновления, выбытия и др., нематериальных активов, финансовых вложений, научно-технического уровня продукции и т.д. При оценке финансового состояния на краткосрочный период могут приводиться показатели удовлетворительности структуры баланса, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности. При оценке финансового положения на долгосрочную перспективу приводится структура источников финансирования инвестиций, степень зависимости предприятия от внешних инвесторов и кредиторов. Приводится динамика инвестиций за предыдущие годы и на перспективу с определением их эффективности.

Финансовая отчетность предприятия должна включать показатели деятельности всех филиалов, представительств и других подразделений, включая выделенные на отдельные самостоятельные балансы. По каждому числовому показателю, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному. Если показатели за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из них подлежат корректировке, исходя из правил, определенных нормативными документами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Практическое применение требований по раскрытию информации в финансовой отчетности, определенных соответствующими положениями (стандартами) по бухгалтерскому учету, предоставляет возможность пользователям объективно и всесторонне анализировать финансово-экономическое состояние предприятия и устойчивость его развития.

2 Операционный леверидж и его эффект

Если фирма сталкивается с высокими постоянными затратами, то говорят, что она имеет высокий уровень операционного левериджа (operatingleverage). В физике слово «leverage» (рычаг) подразумевает механизм для подъема большой тяжести с применением малой силы. В политике, если у людей есть «leverages» (рычаги влияния), их негромкое слово или незаметное действие может многое изменить. С точки зрения бизнеса высокая степень операционного левериджа, при прочих равных условиях, подразумевает, что относительно небольшое изменение в объемах продаж приводит к большим изменениям в величине прибыли и рентабельности собственного капитала (ReturnonEquity, ROE).

Одним из самых доступных методов управления текущей (основной) деятельностью предприятия служит операционный анализ, осуществляемый по схеме: «издержки – объем продаж – прибыль» (Cost – Volume– Profit). Данный метод позволяет выявить зависимость финансового результата (прибыли) от изменения цены, издержек, объема производства (продаж) товаров.

Основные элементы операционного анализа – пороговые показатели текущей деятельности предприятия: критический объем производства (реализации продукции), порог рентабельности и запас финансовой прочности. Практически все они связаны с понятием маржинального дохода, который характеризует результат от реализации продукции после возмещения переменных издержек.

В финансовом менеджменте операционный анализ тесно связан с понятием операционного левериджа, расчет которого базируется на вычислении силы его воздействия:

СВПР = ![]() , (1.1)

, (1.1)

где СВПР – сила воздействия производственного (операционного) рычага (левериджа), коэффициент; МД – маржинальный доход; П – прибыль.

Чем выше значение силы воздействия операционного левериджа, тем больше предпринимательский риск, связанный с деятельностью данного предприятия. На практике рассматривают следующие ситуации.

1 Маржинальный доход (МД) равен 0. В данном случае выручка от

реализации покрывает только переменные издержки, т.е. предприятие работает с убытком в размере постоянных издержек.

2 Маржинальный доход больше 0, но меньше постоянных издержек. В этом случае выручка от реализации покрывает переменные издержки и часть постоянных.

3 Маржинальный доход равен постоянным издержкам. В данном

варианте выручка от реализации достаточна, чтобы компенсировать все издержки (постоянные и переменные). При этом предприятие не имеет прибыли (она равна нулю).

4 Маржинальный доход больше постоянных издержек. В этом случае деятельность предприятия прибыльна. Из выручки от реализации продукции не только возмещают все издержки, но и формируют прибыль (прибыль больше 0).

Эффект операционного левериджа выражается в том, что любое изменение выручки от реализации продукции приводит к еще более интенсивному изменению финансового результата (прибыли или убытка). Действие эффекта связано с неодинаковым влиянием переменных и постоянных издержек на финансовый результат при изменении объема производства продукции (продаж) в данном релевантном периоде.

Соотношение постоянных и переменных издержек, которое позволяет использовать механизм производственного рычага с различной интенсивностью влияния на прибыль предприятия, выражается коэффициентом данного рычага. Его определяют по формуле:

Кпр = ![]() , (1.2)

, (1.2)

где Кпр – коэффициент операционного левериджа; СИ – постоянные (стабильные) издержки; ОИ – общие издержки.

Чем выше значение этого коэффициента, тем в большей степени предприятие способно ускорить темпы прироста прибыли по отношению к темпам прироста объема производства (продаж). Иными словами, при идентичных темпах прироста объема производства продукции предприятие, которое имеет более весомый коэффициент операционного левериджа (при прочих равных условиях), всегда будет в большей степени увеличивать сумму прибыли по сравнению с предприятиями, имеющими более низкое значение данного коэффициента.

Конкретное соотношение прироста суммы прибыли и величины объема производства (продаж), достигаемое при установленном значении коэффициента операционного левериджа, характеризуют параметром «эффект операционного левериджа». Стандартная формула для вычисления этого показателя имеет вид:

ЭОЛ = ![]() , (1.3)

, (1.3)

где ЭОЛ – эффект операционного левериджа; АП – темп прироста прибыли, %; АОП – темп прироста объема продаж, %.

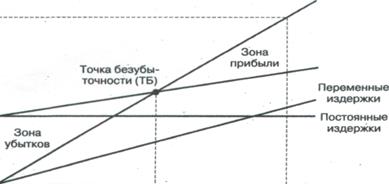

Рисунок 4 – Формат линейного графика безубыточности

Критический объем производства (пороговую величину выручки от реализации, при которой прибыль равна 0) устанавливают по формуле: