Контрольная работа: Управленческая и финансовая отчетность в системе финансового менеджмента

где ОПК – критический объем производства в физическом выражении; СИ – постоянные (стабильные) издержки; Кмд – коэффициент маржинального дохода.

Если порог рентабельности пройден (прибыль больше 0), то доля постоянных издержек в суммарных затратах снижается и сила воздействия операционного левериджа падает. Наоборот, повышение удельного веса постоянных издержек в суммарных затратах усиливает воздействие операционного левериджа.

Наибольшего положительного воздействия этого рычага достигают в поле, максимально приближенном к точке безубыточности (после ее преодоления). По мере дальнейшего роста объема производства продукции (продаж) и удаления от точки безубыточности (предела безопасности) эффект операционного левериджа начинает снижаться. Это означает, что каждый последующий процент прироста объема производства будет приводить к все меньшему приросту массы прибыли. Однако темпы прироста прибыли всегда будут выше, чем темпы прироста объема производства (продаж).

Необходимо отметить, что эффект операционного левериджа проявляется только в определенном релевантном периоде – это связано с тем, что издержки остаются относительно стабильными лишь на протяжении короткого периода времени (лага). Как только предприятие значительно увеличит объем производства, то произойдет существенный рост постоянных издержек, и оно вынуждено будет преодолевать новую точку безубыточности. После такого подъема постоянных издержек, который изменяет значение коэффициента операционного левериджа, его эффект проявляется применительно к новым условиям хозяйствования.

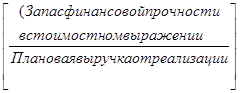

Величина запаса финансовой прочности (в денежном выражении) определяется как разница между плановой (фактической) выручкой от реализации и пороговой ее величиной, а запас финансовой прочности (ЗФП) в процентах устанавливают по формуле:

ЗФП(процент)= *100% (1.5)

*100% (1.5)

Данный параметр свидетельствует о том, на сколько процентов предприятие может выдержать снижение выручки от реализации продукции без серьезной угрозы для своего финансового положения, т.е. сохранит ли оно свою финансовую устойчивость и платежеспособность на прежнем уровне. Рекомендуемое минимальное значение запаса финансовой прочности должно составлять 10%.

Финансовый результат деятельности предприятия с низким уровнем постоянных издержек (15–20%) в меньшей степени зависит от изменения физического объема производства. Наоборот, предприятие с высокой их долей (25–30%) вынуждено в значительно большей мере опасаться падения объема производства и продаж.

В случае снижения выручки от реализации (за счет уменьшения объема производства) сила воздействия производственного рычага характеризует возможную потерю прибыли (или увеличение убытка). В особо трудное положение попадает то предприятие, у которого в условиях спада производства убытки превышают маржинальный доход, т.е. показатель операционного левериджа по модулю ниже единицы. Увеличение выручки от реализации на таком предприятии влечет за собой снижение убытков в меньшей степени, чем вызвавший их рост объема производства. Напротив, предприятие, имеющее убытки ниже маржинального дохода, быстрее выйдет из кризисного состояния, поскольку аналогичный рост объема продаж вызовет более интенсивное снижение убытков.

Операционный анализ показывает также чувствительность, т.е. возможную реакцию финансового результата на изменение внешних и внутренних факторов производства и сбыта продукции, в частности помогает ответить на вопрос: насколько можно изменить объем продаж без потери прибыли? Ответ на данный вопрос связан со сложившейся ситуацией. В современных условиях на первый план выходит не проблема роста массы прибыли, а ее сохранение в заданных предприятием параметрах, обеспечивающих оптимальное соотношение между производственными затратами и социальными выплатами, а также величиной налоговых платежей. Часто эти ограничения не соответствуют даже максимально возможному уровню прибыли.

В основу анализа чувствительности положен объем производства, который обеспечивает исходный финансовый результат при изменении одного из следующих показателей: постоянных издержек, переменных издержек и цены за единицу продукции. Влияние указанных факторов определяют на основе специальных расчетов.

Список использованных источников

1 Бочаров В.В. «Финансовый менеджмент» – СПб.: Питер, 2007. – 192 с.

2 Бригхэм Ю., Эрхардт М. «Финансовый менеджмент». 10-е изд. Пер. с англ. Под ред. К.э.н. Е.А. Дорофеева. – СПб.: Питер, 2007. – 960 с.

3 Ковалев В.В «Введение в финансовый менеджмент». – М. Финансы и ст., 2003. – 768 с.

4 Леонтьев В.Е., Бочаров В.В. «Финансовый менеджмент» – Учебник – М.,: ООО «Издательство элит» – 2005. – 560 с.