Контрольная работа: Управление развитием персонала и оценка деятельности коммерческого банка

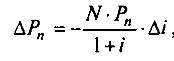

где D — продолжительность ссуды; Ng — размер кредита по кредитному договору; g — договорная процентная ставка; i— новая рыночная ставка по долгосрочным ссудам на момент расчета; t — срок очередного процентного платежа; vti — дисконтный множитель; Рк — рыночная (переоцененная) стоимость кредита; п — срок кредита.

(2)

![]()

![]() где — изменение рыночной стоимости ссуды, вызванное изменением процентной ставки, или чувствительностью; N— продолжительность ссуды; Рп — рыночная (переоцененная) стоимость кредита на момент расчета; — ожидаемое изменение процентной ставки; i - процентная ставка на момент расчета. (формула (2) показывает степень зависимости рыночной стоимости ссуды от изменений на денежном рынке, т.е. чувствительность инструмента. Последняя во многом зависит от срока, а также от современной стоимости действующей в данный момент процентной ставки.

где — изменение рыночной стоимости ссуды, вызванное изменением процентной ставки, или чувствительностью; N— продолжительность ссуды; Рп — рыночная (переоцененная) стоимость кредита на момент расчета; — ожидаемое изменение процентной ставки; i - процентная ставка на момент расчета. (формула (2) показывает степень зависимости рыночной стоимости ссуды от изменений на денежном рынке, т.е. чувствительность инструмента. Последняя во многом зависит от срока, а также от современной стоимости действующей в данный момент процентной ставки.

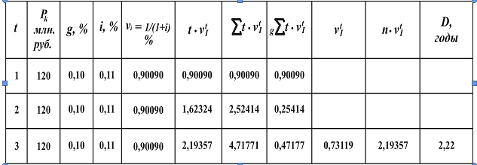

Таблица 1. Расчет продолжительности долгосрочных ссуд

Рассчитаем чувствительность 3-летней ссуды при изменении процентной ставки на 1% :

![]()

При наличии 3-летней ссуды в портфеле банка номиналом 100 млн. руб. и фиксированной ставки 10%, где рыночная стоимость на момент расчета оценивается в 120 млн. руб. и рыночная ставка по долгосрочным ссудам – 11%, то при росте последней на 1% банк понесет убыток, равный 1.74 млн. руб.

Список использованных источников

1.Основы банковского дела: Учеб. Пособие / Б.М. Войтешенко, В.В. Козловский, Т.Д. Брежнева и др.: Под ред. Ю.М. Ясинского. – Мн., 1999 – 448 с.

2.Основы банковской деятельности/ Под ред. Тагирбекова К.Р. – М., 2003 – 285 с.

3.Управление деятельностью коммерческого банка / Под ред. О.И. Лаврушина. – М.: Юрист, 2002, - 688 с.

4.Одегов Ю.Г. Банковский менеджмент: управление персоналом: учеб. Пособие / Ю.Г. Одегов, Т.В. Никонова, Д.А. Бездеолв. – М.: Экзамен, 2004. – 448 с.