Контрольная работа: Управление рисками

![]()

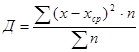

Дисперсия (Д):

| Инструмент А | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 9 | 11 | 12 | 3,46410162 | 31,4918329 | ||

| 2 | 9 | ||||||

| 3 | 15 | ||||||

| Инструмент Б | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 13 | 13,7 | 9,33 | 3,05505046 | 22,3540278 | ||

| 2 | 11 | ||||||

| 3 | 17 | ||||||

| Инструмент В | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 23 | 24,3 | 1,33 | 1,15470054 | 4,74534468 | ||

| 2 | 25 | ||||||

| 3 | 25 | ||||||

| Инструмент АБ | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 11 | 12,3 | 10,3 | 3,21455025 | 26,063921 | ||

| 2 | 10 | ||||||

| 3 | 16 | ||||||

| Инструмент БВ | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 18 | 19 | 3 | 1,73205081 | 9,11605688 | ||

| 2 | 18 | ||||||

| 3 | 21 | ||||||

| Инструмент АВ | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 12 | 13,2 | 1,08 | 1,040833 | 7,90506076 | ||

| 2 | 13,5 | ||||||

| 3 | 14 | ||||||

Сгруппируем полученные данные по коэффициенту вариации, т.е. по степени риска.

| Слабая вариация, низкий риск (ν до 10%) | Умеренный риск (ν = 10 … 25%) | Высокий риск (ν свыше 25%) |

| В = 4,7; БВ = 9,11; АВ = 7,9 | Б=22,35 | А=31,49; АБ=26 |

Если предприниматель должен выбрать один из финансовых инструментов А, Б, или В (стратегия а), то наименее рискованным для него будет инструмент В (коэффициент вариации 4,7%).

Если предприниматель может составить портфель из этих инструментов, то наименее рискованным является портфель АВ, включающий 50% инструмента А и 50% инструмента В.

Задача 5. X=2

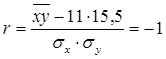

В портфеле предприятия "Сибин" находятся два вида акций с разными среднегодовыми нормами доходности – акции "А" и акции "Б" с соответствующими характеристиками абсолютного размера риска в виде среднеквадратических отклонений σ (А) и σ (Б). Коэффициент корреляции текущих норм доходности акций "А" и "Б" равен: –1.

| Среднегодовая норма доходности | Абсолютный размер риска | ||

| акции А | акции Б | σА | σБ |

| 11 | 15,5 | 4,95 | 13,8 |

Найти пропорцию распределения денежных средств, инвестируемых в акции, соответствующие минимуму риска (нулевой дисперсии).

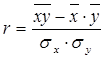

Известно, что коэффициент корреляции равен –1. Данный коэффициент рассчитывается по формуле:

, (1)

, (1)

где х и y – зависимые величины. В нашем случае это нормы доходности акций А и Б, т.е.:

![]() = 11

= 11

![]() = 15,5

= 15,5

Подставим значения этих величин в формулу коэффициента корелляции:

Выразим ![]() :

:

![]()

Значит средняя величина произведений норм доходности акций А и Б равна 102,19.

При распределении денежных средств, соответствующим минимуму риска, дисперсия стремится к нулю.

Выразим из формулы (1) произведение σА σБ и приравняем к нулю.

![]()

![]() = 0

= 0

![]()

Значит распределение средств должно быть таким, чтобы произведение средних норм доходности акций было равно 102,19.

Список литературы

1. Романов В.С. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России. — 2000г. — № 12, с. 41—43

2. Романов В.С., Бутуханов А. В. Рискообразующие факторы: характеристика и влияние на риски // Управление риском. — 2001 г. № 3, с.10—12.

3. Романов В. С. Риск-менеджмент как условие развития предприятия. Теория и практика реструктуризации предприятий: Сборник материалов Всероссийской научно-практической конференции. Пенза, 2001 г. — с.144—146.

4. Романов В. С. Управление рисками: этапы и методы // Факты и проблемы практики менеджмента: Материалы научно-практической конференции 30 октября 2001 г. — Киров: Изд-во Вятского ГЛУ, 2001 г. — с. 71—77.

5. Станиславчик Е. Н. Риск-менеджмент на предприятии. Теория и практика. М.: "Ось-89", 2002. – 80 с..