Контрольная работа: Виды запасов

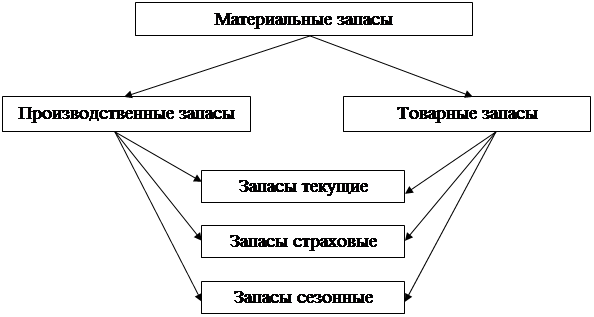

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов (рис.1):

- запасы производственные;

- запасы товарные.

Каждый из которых в свою очередь делится на три вида:

- запасы текущие;

- запасы страховые;

- запасы сезонные.

Рис.1 – Основные виды материальных запасов

Запасы внутрипроизводственные – запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления.

Цель создания производственных запасов – обеспечить бесперебойность производственного процесса.

Примером производственных могут служить запасы материалов для производства обуви на складах снабжения обувной фабрики.

Запасы товарные – запасы готовой продукции у предприятий изготовителей, а также запасы на пути следования товара от поставщика к потребителю, т.е. на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути

К товарному запасу можно отнести, например, запасы изготовленной обуви, находящиеся на складе готовой продукции обувной фабрики.

Запасы товарные подразделяются, в свою очередь, на запасы товарные средств производства и запасы товарные предметов потребления. Например, запасы готового металлопроката на складах службы сбыта металлургического комбината относятся к товарным запасам средств производства (металлопрокат подготовлен к реализации, однако покупатель пустит его в производство). Примером товарного запаса предметов потребления может служить запас готовой обуви на складе готовой продукции обувной фабрики.

Как уже отмечалось, и производственные, и товарные запасы делятся на текущие, страховые и сезонные.

Запасы текущие – основная часть производственных и товарных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется (запас как бы «вытекает», обеспечивая потребности производственного или торгового процесса).

Запасы страховые – предназначенные для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких, как:

- отклонения в периодичности и величине партий поставок от предусмотренных договором;

- в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков;

- в случае непредвиденного возрастания спроса.

Страховой запас, таким образом, является своеобразным амортизатором, который позволяет предпринимателю чувствовать себя комфортно и не «набивать шишек на ухабах плохо отрегулированных хозяйственных отношений и неточного прогноза». Однако за комфорт нужно платить.

При нормальном ходе производственного или торгового процесса величина страхового запаса, в отличие от текущего, не меняется.

Запасы сезонные – образуются при сезонном характере производства, потребления или транспортировки.

Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог.

Выделяют также следующие виды материальных запасов:

- переходящие;

- подготовительные;

- неликвидные;