Курсовая работа: Адаптация отчетности предприятия ОАО Пивоваренная компания "Балтика" к зарубежным стандартам учета и анализа

![]() (1,6 – 1,28) * 18,55 = 5,91 %

(1,6 – 1,28) * 18,55 = 5,91 %

![]() 1,6 * (18,55 – 16,85) = 2,18 %.

1,6 * (18,55 – 16,85) = 2,18 %.

Далее рассчитаем доли этих изменений в изменении экономической рентабельности:

![]() - доля изменения ЭР за счет Кт,

- доля изменения ЭР за счет Кт,

![]() - доля изменения ЭР за счет Км.

- доля изменения ЭР за счет Км.

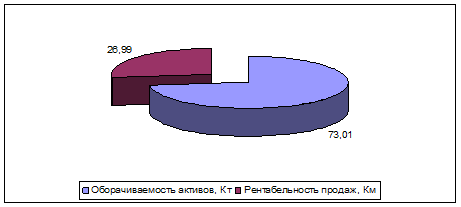

![]() (5,91 / 8,09) * 100 = 73,01 %

(5,91 / 8,09) * 100 = 73,01 %

![]() (2,18 / 8,09) * 100 = 26,99 %.

(2,18 / 8,09) * 100 = 26,99 %.

Рисунок 2.2.1 – Структура изменения экономической рентабельности за счет изменений оборачиваемости активов и рентабельности продаж

Согласно приведенным расчетам, экономическая рентабельность активов за 2005 г. возросла, при этом наибольший вклад в изменение данного показателя внес коэффициент оборачиваемости активов. В связи с этим производственный отдел ОАО «Пивоваренная компания «Балтика» в 2005 г. эффективно использовал и распределял активы предприятия. В целях дальнейшего роста экономической рентабельности активов желательно направить усилия на работу маркетингового отдела для повышения рентабельности продаж. Данное направление деятельности особенно эффективно в условиях приближения пивоваренного рынка к насыщению.

3. Операционный анализ

3.1. Эффект финансового рычага. Рациональная политика управления заемными средствами

3.1.1. Расчет эффекта финансового рычага

Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности.

Эффект финансового рычага (ЭФР) - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего:

![]()

где ЭФРi - уровень эффекта финансового рычага i-го года;

СНПi - ставка налога на прибыль i-го года ( берется фактическое значение с учетом льгот - Ф.№2 строки 150 «Налог на прибыль и иные аналогичные обязательные платежи»/140 «Прибыль (убыток) до налогообложения);

СНПбаз = 933789 / 5491005 = 0,17

СНПотч = 1027550 / 7558457 = 0,14

ССбаз = 20345986 +76348 + 279107 = 20701441 (тыс. руб.)

ССотч = 24072765 + 108574 + 330463 = 24511803 (тыс. руб.)

ЗСбаз = 2583369 + 9876 = 2593245 (тыс. руб.)

ЗСотч = 3255904 + 9136 = 3265040 (тыс. руб.)

СРСПi - средняя расчетная ставка процента i-го года

![]() *100%,

*100%,

где ФИi - все фактические финансовые издержки по всем кредитам за анализируемый i-й период - строка 070 Ф.№2 «Проценты к уплате».

ЗСi - среднегодовая величина заемных средств, используемых в анализируемом i-м периоде - Ф.№1. строки (590 «Итого по разделу IV»+ 610 «Краткосрочные займы и кредиты»)

ССi - среднегодовая величина собственных средств, используемых в анализируемом i-м периоде - Ф.№1. строки (490 «Итого по разделу III» + 630 «Задолженность участникам (учредителям) по выплате доходов» + 640 «Доходы будущих периодов» + 650 «Резервы предстоящих расходов» + 660 «Прочие краткосрочные оязательства»).

СРСПбаз = (30802 /2593245)*100 = 1,19%

СРСПотч = (29523 /3265040)*100 = 0,9 %.

Расчет эффекта финансового рычага приведен в таблице 3.