Курсовая работа: Анализ денежных потоков на предприятии

![]()

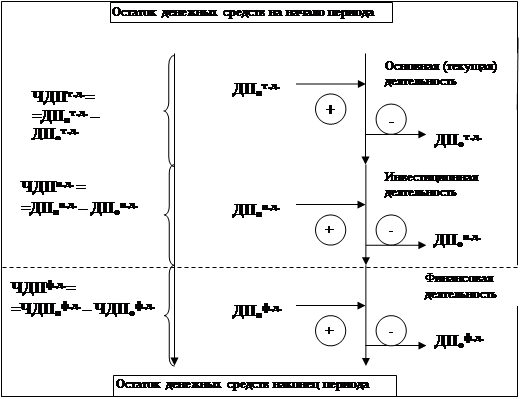

Рис. 1. Логика «Отчета о движении денежных средств»

ДСнп + ДПп – Дпо + ДСкп (1)

Где ДСнп - остаток денежных средств на начало периода; ДПп - поступление денежных средств за период (притоки); ДПо - выбытие денежных средств за период (оттоки); ДСкп – остаток денежных средств на конец отчетного периода.

В аналитическом плане особый интерес представляют несколько показателей, выводимых в ходе построения отчета, в частности изменение остатка денежных средств, то есть разность суммарных притоков и оттоков. Поскольку выделяется несколько направлений деятельности, то в отчете о движении денежных средств по сути делается факторное разложение показателя изменения денежных средств.

1.2 Методические приемы анализа денежных потоков

Решение задач анализа денежных потоков возможно при наличии соответствующего методического обеспечения.

Наибольшее распространения в современной аналитической литературе получили инструменты, которые дают возможность установить источники поступления и направления использования денежных средств, а также определить причины отклонения остатка денежных средств от чистого финансового результата, полученных предприятием за отчетный период времени.

Получить ответ на вопрос об источниках поступления и направлениях использования денежных средств предполагается путем детализации показателей «Поступило денежных средств за исследуемый период» и «Израсходовано денежных средств за исследуемый период». При формализации взаимосвязи между названными показателями и их слагаемыми учитываются данные предусмотренные формой № 4 «отчет о движении денежных средств». Базовые формулы для проведения исследования источников поступлений и направлений использования денежных средств можно представить в следующем виде:

П = SПi (2)

где П - поступило денежных средств за исследуемый период; Пi - статья (вид) поступления денежных средств.

Р= S Рi (3)

где Р - израсходовано денежных средств за исследуемый период; Рi - статья (вид) расходования денежных средств.

При анализе источников поступления и направлений использования денежных средств устанавливается их состав, рассматривается динамика объема поступивших и направленных (использованных денежных средств в целом и в разрезе каждого слагаемого. Для оценки динамики определяется абсолютное отклонение, темп роста и темп прироста. Одновременно рассчитывается удельный вес каждого источника и направления использования в общей сумме поступивших и направленных денежных средств с целью выявления более существенных, значительно повлиявших на объем денежных потоков.

Показатели источников поступления и направлений использования денежных средств предприятия отражают факторы, прямо определяющие конечный остаток и чистый остаток этих средств.

Чистый остаток денежных средств за период – показатель численно равный величине чистого денежного потока или разности поступления и выбытия денежных средств, или разности остатков денежных средств на начало и конец периода.

ДСч = ДСкп – ДСнп = ЧДП (4)

Где ДСч – чистые денежные средства; ДСкп – остаток денежных средств на конец анализируемого периода; ДСнп – остаток денежных средств на начало анализируемого периода; ЧДП – чистый денежный поток за период.

Взаимосвязи денежных потоков предприятия с остатками денежных средств имеют следующий вид:

ДСкп = ДСнп + SПi - S Рi (5)

ДСч = SПi - S Рi (6)

Выражения (4) - (6) отражают аддитивную взаимосвязь между исследуемыми показателями и определяющими их факторами поэтому абсолютное изменение (D) любого фактора вызывает пропорциональное изменение конечного остатка денежных средств, чистого денежного потока или чистого остатка денежных средств.

При формулировке аналитических выводов необходимо учитывать лишь направление действия: прямое пропорциональное или обратно пропорциональное.

Для комплексного исследования факторов, оказывающих на денежные потоки предприятия, а следовательно на конечный и чистый остатки денежных средств прямое и косвенное воздействие необходимо воспользоваться формулами:

ДСкп = ДСнп + SПi - S Рi + SФРk * НС - SФДt * НС (7)

ДСч = +SПi - S Рi + SФРk * НС - SФДt * НС (8)

Где ФРk – статья (вид) уменьшения чистого финансового результата; ФДt– статья (вид) увеличения чистого финансового результата; НС – ставка налога на прибыль в пунктах; другие обозначения остаются прежними.

Для установления причин отклонения чистого остатка денежных средств от чистого финансового результата, полученного организацией за исследуемый период времени, и определения степени их влияния на это отклонение необходимо пользоваться косвенным методом анализа движения денежных средств.

Для оценки сбалансированности и достаточности поступления денежных средств. Как правило, используют коэффициентный методов анализа.