Курсовая работа: Аналіз фінансового стану підприємства ВАТ "Азот"

![]()

![]()

![]()

![]()

8. Коефіцієнт структури покриття довгострокових заборгованостей, показує долю необоротних активів , котрі були профінансовані зовнішнім джерелом:

![]()

![]()

![]()

![]()

9. Коефіцієнт концентрації короткострокових заборгованостей, деталізує структуру обов’язків підприємства

![]()

![]()

![]()

![]()

![]()

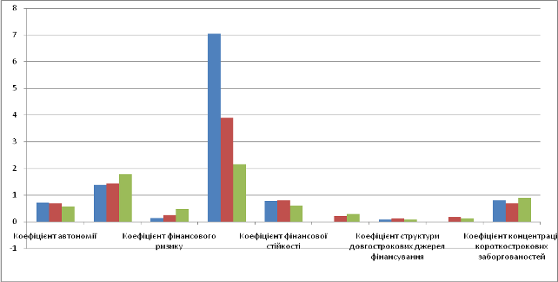

Результати розрахунків фінансових коефіцієнтів, що характеризують структуру капіталу підприємства представлені в таблиці 2.4

Таблиця 2.4 – Аналіз капіталу ВАТ «Азот» за 2007-2008 рр

| Коефіціент | 2007 | 2008 | ||

| На початок звітного періоду | На кінець звітного періоду | На початок звітного періоду | На кінець звітного періоду | |

| Коефіцієнт автономії | 0,7238 | 0,692 | 0,692 | 0,5618 |

| Коефіцієнт фінансової залежності | 1,3817 | 1,445 | 1,445 | 1,78 |

| Коефіцієнт фінансового ризику | 0,1419 | 0,2569 | 0,2569 | 0,4655 |

| Коефіцієнт фінансової стабільності | 7,0488 | 3,8929 | 3,8929 | 2,1482 |

| Коефіцієнт фінансової стійкості | 0,7793 | 0,788 | 0,788 | 0,6061 |

| Коефіцієнт маневреності власного капіталу | -0,0039 | 0,2081 | 0,2081 | 0,2860 |

| Коефіцієнт структури довгострокових джерел фінансування | 0,0712 | 0,1218 | 0,1218 | 0,0732 |

| Коефіцієнт структури покриття довгострокових заборгованостей | 0,0764 | 0,1752 | 0,1752 | 0,1107 |

| Коефіцієнт концентрації короткострокових заборгованостей | 0,7971 | 0,6861 | 0,6862 | 0,8983 |

Інтерпретація отриманих результатів представлена на рисунку 2.3.

Рисунок 2.3 – Аналіз капітала підприємства ВАТ «Азот»

Аналізуючи фінансові коефіцієнти, що характеризують структуру капіталу підприємства, можна зробити наступні висновки: коефіцієнт фінансової автономії за звітний період зменшився, отже, збільшився ризик появи фінансових труднощів у майбутньому; коефіцієнт фінансової залежності збільшився, що свідчить про підвищення частки позикових коштів у фінансуванні підприємства; коефіцієнт фінансового ризику, збільшився, таким чином, звеличив кількість позикових коштів на одиницю власних джерел фінансування. Помітно збільшився і коефіцієнт маневреності власного капіталу, що позитивно характеризує зміни у фінансовому стані підприємства, оскільки свідчить про збільшення можливості вільно маневрувати власними оборотними коштами.

фінансовий стійкість капітал ліквідність

3 Аналіз фінансової стійкості ВАТ «АЗОТ»

Під фінансовою стійкістю підприємства розуміють стабільність діяльності підприємства з погляду довгострокової перспективи.

Стійкість багато в чому залежить від оптимальності структури джерел капіталу (співвідношення власних і позикових засобів), структури активів підприємства, і насамперед - від співвідношення основних і оборотних засобів, а також від врівноваженості активів і пасивів підприємства.

Фінансова стійкість - це такий стан фінансових ресурсів, при якому підприємство, вільно маневруючи грошовими коштами, здатне шляхом ефективного їх використання забезпечити непереривний процес виробничо-торгової діяльності, а також провести витрати на його розширення і оновлення.

Ступінь фінансової незалежності підприємства можна оцінювати за різними показниками:

- рівню забезпеченості матеріальних оборотних коштів (запасів) стабільними джерелами фінансування;

- платоспроможності підприємства, тобто його потенційній можливості покрити термінові зобов'язання мобільними активами;

- частини власних стабільних джерел в сукупних джерелах фінансування діяльності підприємства.