Курсовая работа: Аналіз фінансового стану підприємства ВАТ "Азот"

Власні оборотні кошти= Власний капітал - Необортні активи

Абсолютні показники, що відображають різний ступінь обхвату різних видів джерел фінансування запасів і витрат:

1. Власні оборотні кошти

ВОК= ВК – НА (3.1)

2. Робочий капітал

РК =ВОК + ДЗ (Довгострокові зобов'язання) (3.2)

3. Загальні джерела фінансування:

Дзаг =ВОК + ДЗ + Ккр (Короткострокові кредити) (3.3)

Класифікація фінансової ситуації за ступенем її стійкості:

1. Абслютна фінансова стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована

З < ВОК

2. Нормальна фінансова стійкість - для забезпечення запасів окрім власних оборотних коштів притягуються довгострокові кредити і позики; платоспроможність підприємства гарантована

З < ВОК+ДЗ

4. Нестійкий фінансовий стан – для забезпечення запасів окрім власних оборотних коштів і довгострокових кредитів і позик притягуються короткострокові кредити і позики;платоспроможність підприємства гарантована

З < ВОК+ДЗ+Ккр

4. Кризовий фінансовий стан - для забезпечення запасів не вистачає «нормальних» джерел їх формування; підприємству загрожує банкрутство:

З >ВОК+ДЗ+Ккр

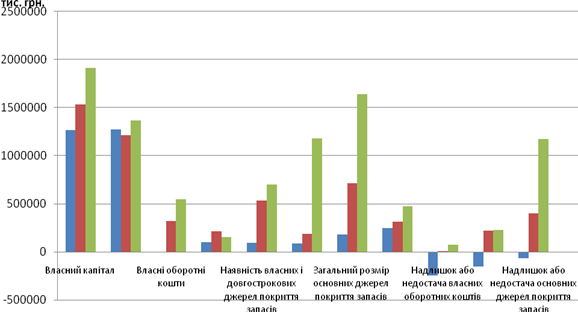

У табл. 3.1 наведено аналіз фінансової стійкості підприємства за даними агрегованого балансу.

Таблиця 3.1 – Аналіз фінансової стійкості ВАТ «Азот» 2007-2008 рр

| Показник | Сума, тис. грн. | Сума, тис. грн. | ||

| На початок звітного періоду | На кінець звітного періоду | На початок звітного періоду | На кінець звітного періоду | |

| Власний капітал | 1266337 | 1535419 | 1535419 | 1910123 |

| Необоротні активи | 1271397 | 1215901 | 1215901 | 1363740 |

| Власні оборотні кошти (с.1- с.2) | -5060 | 319518 | 319518 | 546383 |

| Довгострокові зобов'язання | 97171 | 212980 | 212980 | 150953 |

| Наявність власних і довгострокових джерел покриття запасів (с.3+с.4) | 92111 | 532498 | 532498 | 697336 |

| Короткострокові кредити і позики | 85628 | 183595 | 318004 | 1177924 |

| Загальний розмір основних джерел покриття запасів (с.5+с.6) | 177739 | 716093 | 716093 | 1642576 |

| Запаси | 243681 | 315807 | 315807 | 470110 |

| Надлишок (+) або недостача (-) власних оборотних коштів (с.3-с.8) | -248741 | 3711 | 3711 | 76273 |

| Надлишок (+) або недостача (-) власних коштів та довгострокових кредитів і позик (с.5- с.8) | -151570 | 216691 | 216691 | 227226 |

| Надлишок (+) або недостача (-) основних джерел покриття запасів (с.7- с.8) | -65942 | 400286 | 400286 | 1172466 |

| Тип фінансової стійкості | Нестійка | Абсолютна | Абсолютна | Абсолютна |

| Надлишок (+) або недостача (-) коштів на 1 грн. запасів (с.11/с.8), коп. | -0,2706 | 1,2675 | 1,2675 | 2,4940 |

Для наочності на рисунку 3.1 представимо дані таблиці у вигляді гістограми.

Рисунок 3.1 – Аналіз фінансової стійкості ВАТ «Азот»

Для ВАТ «Азот» розрахунки показують, що фінасовий стан підприємства за даний період зазнав якісну зміну: з нестійкого на початку 2007 року ВАТ «Азот» перейшов в абсолютно стійке положення, коли для забезпечення запасів достатньо власних оборотних коштів, і зберіг такий стан до кінця 2008 року. Збільшилися запаси (у 2007 р. на72126 тис. грн., у 2008 р. на 154303тис.грн.), власний капітал (у 2007 р. на 269082 тис. грн., у 2008 р. на 374704 тис. грн.). Необоротні активи також збільшилися, але значно менше, ніж власний капітал. Можна зробити висновок, що ВАТ «Азот» стоїть на правильному шляху розвитку.

Для характеристики ступеня покриття запасів і витрат джерелами їх фінансування використовують наступні відносні величини

![]()

1. Коефіцієнт іммобілізації власних оборотних коштів, що показує частку найбільш ліквідних засобів у складі власних оборотних коштів:

2. Коефіцієнт забезпеченості запасів власними оборотними коштами, що показує на скільки запаси, що мають найменшу ліквідність забезпечені власними джерелами фінансування

![]()

3. Коефіцієнт фінансової незалежності (автономії), що показує частку власних засобів в загальній сумі джерела фінансування