Курсовая работа: Анализ и диагностика финансово-хозяйственной деятельности предприятия

Таким образом, в отчетном периоде происходит увеличение выпуска продукции всех изделий кроме третьего по сравнению с прошлым периодом, а это значит, что продукция пользуется спросом на рынке, что является положительным фактом для увеличения производства продукции на предприятии. К концу 2007года общий выпуск продукции предприятия увеличился на 8039,69 тыс. рублей и составляет 313678,34 тыс. рублей.

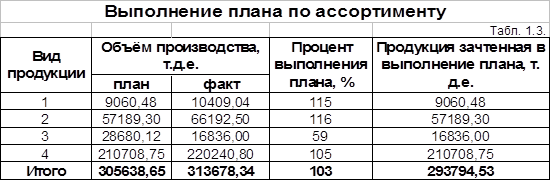

1.2. Анализ выполнения плана по ассортименту

Для обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло план не только по общему объёму продукции, но и по ассортименту.

Ассортимент - перечень наименований продукции с указанием её объёма выпуска по каждому виду.

Данные предприятия представлены в табл. 1.3.

Оценка выполнения плана по ассортименту производится следующими способами:

а) по способу наименьшего процента. В нашем случае он составляет 59% ;

б) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции - 75% (3/4*100%), где 3 – это количество изделий по которым выполнен план, а 4 – это количество выполненных изделий.

в) с помощью среднего процента, который рассчитывается путём деления общего фактического выпуска продукции в пределах плана на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту). (293794,53/305638,65)*100%=96,12%.

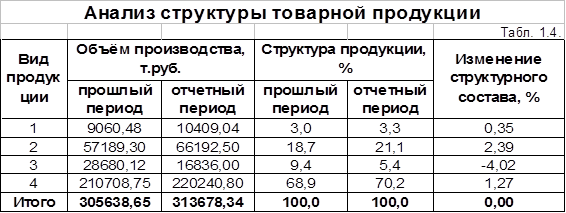

1.3. Анализ структуры продукции и структурного сдвига

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению её структуры, т. е. соотношение отдельных изделий в общем, объёме их выпуска.

Выполнить план по структуре - значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных её видов.

При рассмотрении структуры товарной продукции в динамике, тоже может наблюдаться изменение структурного состава.

Изменение структуры производства оказывает большое влияние на все экономические показатели, такие как объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль и рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастет, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственном уменьшении доли низко рентабельной продукции.

В начале анализа определяется изменение структурного состава по каждому виду продукции. Данные расчета представлены в табл. 1.4.

В отчетном периоде произошло изменение структуры товарной продукции по сравнению с прошлым периодом. Для продукции третьего вида произошло снижение структуры на 4,02%. Для остальной продукции произошло увеличение структурного состава на 4,02%.

Следующим этапом является расчет влияния структурного состава на величину товарной продукции. В основу расчета положен принцип цепных подстановок, который позволяет абстрагироваться от всех факторов, кроме структуры продукции.

При расчете изменения товарной продукции в стоимостном выражении за счет изменения структурного состава продукции можно использовать следующие формулы:

ТПпл= ![]() V пл*Цпл

V пл*Цпл

ТПусл1=ТПпл *Кв

Тпусл2= ![]() V ф*Цпл

V ф*Цпл

D ТПстр = ТПусл2- ТПусл1

где ТПпл – товарная продукция по плану, д.е.,

ТПусл – товарная продукция фактическая при плановой структуре и цене, д.е.,

ТПф – товарная продукция фактическая, д.е.,

V пл - объем производства в условно-натуральном выражении по плану, усл.шт.,

Цпл - плановая цена единицы продукции, д.е.,

V ф - фактический объем производства в натуральном выражении, усл.шт.,

Цф – фактическаяцена единицы продукции, д.е.,