Курсовая работа: Анализ и диагностика финансово-хозяйственной деятельности предприятия

![]() – средняя продолжительность смены, ч;

– средняя продолжительность смены, ч;

Вч – часовая выработка одного рабочего, т/ч.

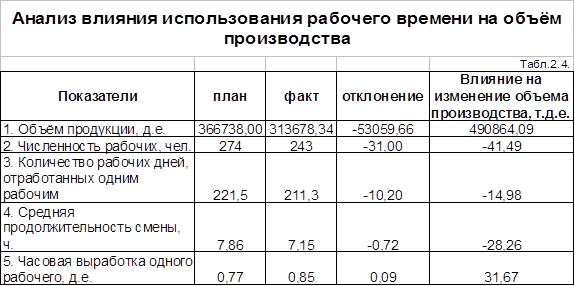

Анализ влияния использования рабочего времени на объем производства выполнен в табл. 2.4.

Резервами увеличения объема производства продукции является часовая выработка одного рабочего и сокращение численности рабочих, количество рабочих дней отработанных одним рабочим, средняя продолжительность смены.

2.4. Анализ производительности труда

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

При анализе производительности труда сопоставляются темпы роста производительности труда одного рабочего и работающего. При этом первые должны опережать вторые, так как должна иметь место положительная тенденция увеличения удельного веса рабочих.

Среднегодовая выработка продукции одного работающего рассчитывается по формуле (19):

Вг= Ур ![]() Д

Д ![]()

![]()

![]() Вч,

Вч,

где Вг – среднегодовая выработка продукции одного работающего, д.е.;

Ур – удельный вес рабочих в общей численности работающих, коэфф.;

Д – количество рабочих дней, отработанных одним рабочим;

![]() – средняя продолжительность смены, ч;

– средняя продолжительность смены, ч;

Вч – часовая выработка одного рабочего, д.е.

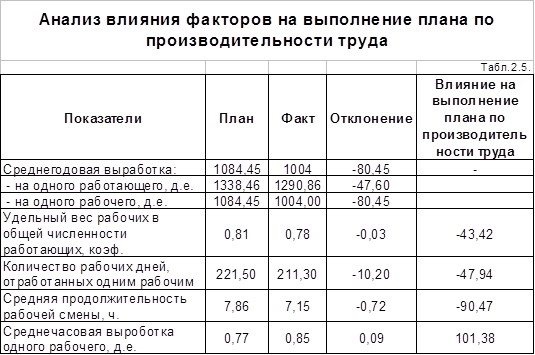

Анализ влияния факторов на выполнение плана по производительности труда выполнен в табл. 2.5.

Среднечасовая выработка одного рабочего увеличилась на 0,09 за счет изменения удельного веса рабочих в общей численности работающих (-0,03); количества рабочих дней отработанных одним рабочим (-10,20); средней продолжительности рабочей смены (-0,72).

3. Анализ себестоимости продукции

Себестоимость продукции – это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит отражение стоимость потребляемых в процессе производства средств и предметов труда, стоимость живого труда, стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций. Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, удельная себестоимость (затраты на 1 рубль товарной продукции) – эффективность использования ресурсов. Себестоимость – это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой стороны – определить резервы увеличения прибыли и снижения цены единицы продукции.

Важнейшая роль в обеспечении оптимального уровня себестоимости принадлежит анализу, главная цель которого:

1) выявление возможностей более рационального использования производственных ресурсов,

2) снижение затрат на производство, реализацию продукции и обеспечение роста прибыли.

Анализ себестоимости является важнейшим инструментом управления затратами.

3.1. Анализ выполнения плана себестоимости продукции.

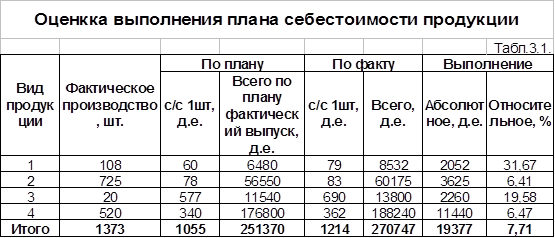

Расчеты представлены в табл. 3.1.

Результаты таблицы показывают, что по факту себестоимость продукции выше запланированной на 19377 д.е. или на 7,71%. Таким образом, текущие затраты выросли по отношению к планируемым.

3.2. Анализ затрат на рубль товарной продукции.

На изменение затрат на 1 руб. товарной продукции оказывают влияние структура выпускаемой продукции, цена реализации, уровень себестоимости продукции.

Изменение затрат определяется по формуле:

![]()

где ![]() - изменение затрат за счет изменения себестоимости продукции:

- изменение затрат за счет изменения себестоимости продукции: