Курсовая работа: Анализ и диагностика финансово-хозяйственной деятельности предприятия

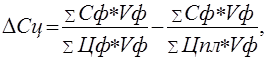

где Сф – фактическая себестоимость единицы, руб.;

Спл – себестоимость единицы изделия по плану, руб.;

Цф – фактическая цена единицы продукции, руб.;

Цпл – цена единицы продукции по плану, руб.;

Vф – фактический объем производства продукции в натуральном выражении, м2 ;

Vпл – объем производства продукции в натуральном выражении по плану, м2.

Изменение затрат в результате изменения структуры определяется по формуле:

Изменение затрат в результате изменения цен определяется по формуле:

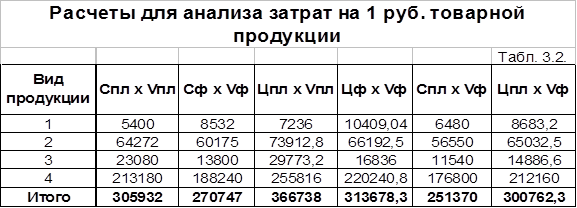

В табл. 3.2. представлены данные для анализа затрат на 1 руб. товарной продукции.

Проведем анализ изменения затрат:

1. Изменение затрат за счет изменения себестоимости продукции составит 6,4%

![]() Сс/с = (270747/300762,3) – (251370/300762,3) = 0,064

Сс/с = (270747/300762,3) – (251370/300762,3) = 0,064

2. Изменение затрат в результате изменения структуры продукции составляет 0,2%

![]() Сстр. = (251370/300762,3) – (305932/366738) = 0,002

Сстр. = (251370/300762,3) – (305932/366738) = 0,002

3. Изменение затрат в результате изменения цены составляет -3,7%

![]() Сц = (270747/313678,3) – (270747/300762,3) = - 0,037

Сц = (270747/313678,3) – (270747/300762,3) = - 0,037

Найдем общее изменение затрат. Оно составило

DС = 0,064 + 0,002 - 0,037 = 0,029

Таким образом, общее изменение затрат произошло за счет сокращения цены и изменение себестоимости продукции.

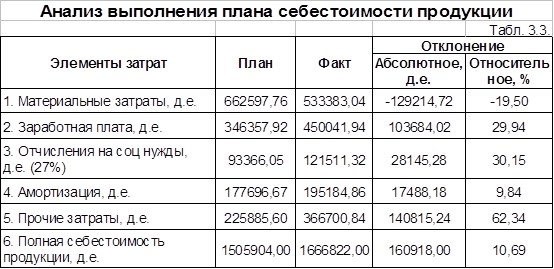

3.3. Анализ себестоимости продукции по элементам затрат

Следующим этапом является анализ выполнения плана по элементам затрат. Все расчеты представлены в табл. 3.3.

В результате проведенного анализа можно сделать следующие выводы: относительное отклонение по себестоимости составило 10,69%. По элементам затрат произошли следующие изменения: относительное отклонение по материальным затратам по сравнению с плановыми показателями уменьшилось на 19,5% и составило 533383,04 д.е. Максимальное отклонение по сравнению с плановым произошло в части прочих затрат (62,31%). Минимальное отклонение по сравнению с плановым произошло в части амортизации (9,84%).

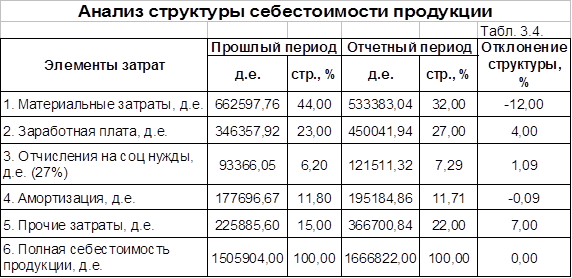

Проведём анализ структуры по элементам затрат. Все расчеты представлены в табл. 3.4.

Таким образом, в отчетном году произошли структурные изменения по элементам и видам затрат. В отчетном периоде произошло снижение материальных затрат на 12%. Также произошло снижение структуры амортизации на 0,09% по отношению к прошлому периоду. Увеличение статьи заработная плата на 4% произошло за счет снижения рабочих.

4. Комплексная оценка интенсификации производства