Курсовая работа: Анализ использования материальных ресурсов

Анализ финансового состояния организаций по официальным методикам производится с использованием коэффициентного анализа. Коэффициенты принадлежат к числу самых известных и самых широко используемых инструментов финансового анализа.[3]

Различные сочетания направленности и динамики изменения объема продаж, производственных затрат (ресурсов) и величины их отдачи определяют в конечном счете финансовое состояние организации.

Отношение результата к потребляемым ресурсам показывает результат, полученный на единицу ресурса. Рост относительных показателей, сформированных по такому принципу (качественные показатели), свидетельствуют об интенсификации процесса производства. Это такие показатели, как фондоотдача, оборачиваемость оборотных средств, материалоотдача, выработка, рентабельность и т.п. Обратная величина (отношение потребляемых ресурсов к результату) показывает затраты ресурса на единицу результата. Снижение относительных показателей, сформированных по такому принципу (количественные показатели) свидетельствуют об интенсификации процесса производства. Это такие показатели, как фондоемкость, коэффициент обеспеченности (закрепления) оборотными средствами, материалоемкость, трудоемкость и т.п.

Сравнение относится к традиционным методам, используемым при оценке финансового состояния организации. Сравнение при анализе делится на:

- внутрихозяйственное – сравнение основных показателей внутри организации, дочерних организациях, подразделениях;

- межхозяйственное – сравнение показателей организации с показателями конкурентов, со среднеотраслевыми.

Выбор конкретных приемов сравнения особенностями сравниваемых величин. Различают несколько видов сравнения: сравнение с плановыми, с нормативными и предельными величинами; сравнение показателей в динамике; сравнение параллельных и динамических рядов; сравнение отдельных элементов совокупности с совокупностью в целом.

Особое внимание при проведении сравнения следует обратить на выбор базы сравнения и сопоставимость сравниваемых величин.

Факторный анализ заключается в разложении изменения результирующей переменной на независимые компоненты, каждая из которых характеризует влияние того или иного фактора или взаимодействие ряда факторов.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного от деления или алгебраической суммой показателей, являющихся факторами детерминированной модели.

Детерминированный факторный анализ проводится в следующей последовательности:

1. Определяется (строится) экономически обоснованная (с позиций факторного анализа) детерминированная факторная модель.

2. Выбирается прием анализа.

3. Реализуются счетные процедуры.

4. Формулируются выводы.

Таким образом, первоочередная задача факторного анализа состоит в построении модели, которая определяется путем логического анализа.[4]

При решении задач анализа финансового состояния достаточно использования таких способов, как цепных подстановок, абсолютных разниц, индексного и логарифмического. Рассмотрим эти способы (табл. 1.4).

Таблица 1.4. Способы детерминированного факторного анализа

| Способ анализа | Характеристика способа |

| Способ цепных подстановок | Заключается в определении ряда промежуточных значений результативного (обобщающего) показателя путем последовательной замены базисных значений факторов на отчетные. Разность промежуточных значений равна изменению результативного показателя за счет заменяемого фактора. Общее изменение результата складывается за счет изменения каждого фактора при фиксированных остальных факторах. |

| Способ абсолютных разниц | Алгоритм расчета влияния отдельных факторов на результат следующий: влияние отдельных факторов рассчитывается путем умножения абсолютного изменения изучаемого фактора на базисные или фактические значения других факторов в зависимости от выбранной последовательности подстановки. Алгоритм расчета выводится из способа цепных подстановок с целью сокращения вычислительных процедур. |

| Индексный способ | При расчете влияния факторов на результирующий показатель сначала рассчитывается влияние количественного фактора (по аналогии со способом цепных подстановок). Влияние количественного фактора определяется делением темпа прироста ресурса на темп прироста результирующего показателя и умножением на 100%. Для определения доли влияния качественного фактора полученный результат вычитается из 100%. |

| Логарифмический способ | Основан на свойствах логарифмических функций: логарифм произведения равен сумме логарифмов сомножителей; логарифм частного равен разности логарифмов делимого и делителя. |

При стохастическом моделировании используются методы математической статистики, теории вероятностей, линейной алгебры, спектральные методы и т.д. для такого рода моделирования используются различные методы стохастического анализа – корреляционный, регрессионный, дисперсионный кластерный и т.д. Такие математические модели, как правило, имеют формальный характер. За параметрами этих математических моделей часто нет экономического смысла.

Для разработки стохастических моделей требуются значительные объемы информации. Чем больше информационные объемы, тем точнее получаются стохастические модели.[5]

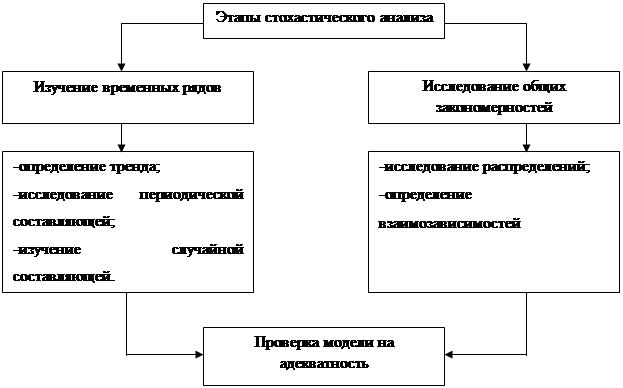

На рисунке 1.2 отображены основные этапы проведения стохастического анализа.

|

Рис. 1.2. Основные этапы проведения стохастического анализа

Основной недостаток стохастических моделей заключается в том, что с их помощью трудно анализировать процессы и явления, которые, хотя и являются взаимосвязанными, но протекают несинхронно, во времени.

Однако стохастические модели обладают и положительными качествами – простотой, доступностью алгоритимизации и программирования, разнообразием пакетов уже готовых программ, что делает построение таких моделей относительно несложным делом.

Выводы по главе

1. Содержание анализа финансового состояния предприятия состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материальными, трудовыми и финансовыми ресурсами и эффективности их использования.

2. Финансовый анализ является составной частью экономического анализа.

3. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность.

4. Факторный анализ заключается в разложении изменения результирующей переменной на независимые компоненты, каждая из которых характеризует влияние того или иного фактора или взаимодействие ряда факторов.