Курсовая работа: Анализ направлений развития компании на основе формирования ее миссии и стратегических целей

Описание рынка. Маркетинг.

Ценовая политика, проводимая фирмой «Финист-Мыловар», направлена, прежде всего, на обеспечение малоимущих слоев населения мылом хозяйственным и туалетным, а также на завоевание потерянных рынков сбыта. В этой связи, не смотря на значительное увеличение производственных затрат, вызванное прежде всего существенным ростом цен на масложировое сырье и энергоносители, предприятие не допустило увеличения цен на готовую продукцию. Так цены на мыловаренную продукцию на 10-15% ниже, чем на аналогичную продукцию, поставляемую на рынки с других мыловаренных заводов.

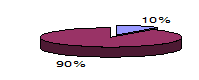

10% - отечественное

90% - импортное

Рис.1

На рис. 1. представлена структура рынка мыловаренной продукции по данным на 2009 год:

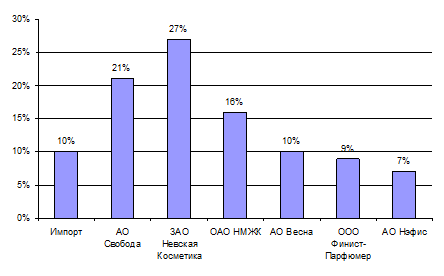

Рынки хозяйственного и туалетного мыла очень насыщенны. Две трети рынка принадлежит пяти-шести промышленным гигантам с долей рынка более 10% у каждого.

Ситуация к концу 2009 года представлена на рис. 2:

Рис. 2 Распределение долей рынка

стратегия миссия цель финансовый

Производственные мощности предприятия в настоящее время позволяют полностью обеспечить мылом хозяйственным и туалетным потребителей, как в Приморском крае, так и за ее пределами и вырабатывать порядка 1 300 т мыла ежемесячно, среднесписочная численность предприятия составляет около 160 человек.

В настоящее время ООО «Финист-Мыловар» обслуживается в трех банках:

1) Альфа - банк;

2) ОАО "Воронежпромбанк";

3) ОАО «Московский Международный Банк».

1.2 Финансовый анализ состояния предприятия ООО «Финист-Мыловар»

Анализ имущественного положения организации и оценку эффективности использования ее ресурсов проведем с использованием бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2). Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций [7, с.56].

Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам – для оценки финансовой устойчивости.

В Концепции бухгалтерского учета в рыночной экономике России даны определения активов, обязательств и капитала.

Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Обязательством считается существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

В бухгалтерском балансе активы и обязательства представлены с подразделением в зависимости от срока обращения (погашения) как краткосрочные (запасы, дебиторская задолженность, денежные средства, кредиторская задолженность) и долгосрочные (основные средства, нематериальные активы, долгосрочные займы). Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, превышающей 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

В соответствии с ПБУ 4/99 бухгалтерский баланс объединяет средства в активе по разделам:

- «Внеоборотные активы»,

- «Оборотные активы», а источники образования этих средств по разделам:

- «Капитал и резервы»,