Курсовая работа: Анализ показателей прибыльности и безубыточности работы предприяти

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самой главной.

По сути распределение прибыли следует рассматривать в трех направлениях:

1. Бюджет;

2. Предприятие;

3. Собственники предприятия.

Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли.

Налог на прибыль как прямой налог должен выполнять свое основное функциональное назначение – обеспечивать стабильность инвестиционных процессов в сфере производства продукции (товаров и услуг), а также законное наращивание капитала.

Порядок формирования состава затрат, относимых на издержки производства и обращения, определяет также и объем налогооблагаемой прибыли. Изменения в порядке исчисления прибыли предприятия и уплате с нее налога на прибыль рассмотрим, анализируя нормативные законодательные акты Российской Федерации.

Для того чтобы получить финансовый результат (налогооблагаемую прибыль или убыток), налогоплательщик обязан (руководствуясь статьями гл. 25 НК РФ) осуществить сопоставление доходов и расходов, которые имели место в организации за рассматриваемый период [2].

Налоговый кодекс Российской Федерации содержит специальные статьи, посвященные порядку определения указанных доходов (ст 244, 250, 251 НК).

Общие принципы признания расходов для целей налогообложения прибыли изложены в ст. 252 НК РФ. При этом под расходами понимаются обоснованные и документально подтвержденные затраты, а в ряде случаев и убытки налогоплательщика. Таким образом, в гл. 25 НК РФ понятие «расходы» определяется иначе, чем в ПБУ 10/99 «Расходы организации». В результате при сопоставлении бухгалтерского и налогового учета речь идет не о том, что какие-то расходы, зарегистрированные в бухгалтерских регистрах, признаются для целей налогообложения, а остальные – нет, как это было до принятия гл. 25 НК РФ. В настоящее время в двух этих информационных системах используются различные определения такого базового учетного объекта, как расходы [2]. Все расходы, связанные с производством и (или) реализацией, подразделяются на четыре элемента: материальные затраты; расходы на оплату труда; суммы начисленной амортизации; прочие расходы [2].

Распределение прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития.

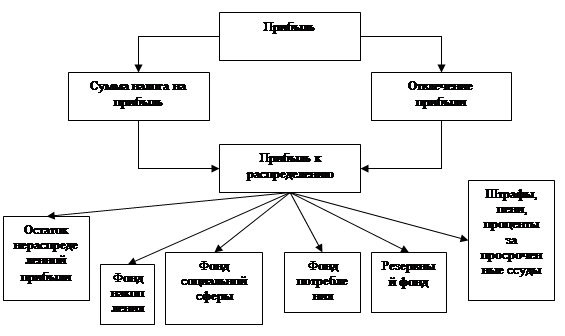

На рис. 1 представлена схема распределения прибыли предприятия.

Рис. 1 – Схема распределения прибыли предприятия [28, с. 412]

Фонд накопления (ФН) формируется для будущих инвестиционных программ. Фонд накопления – средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия).

Фонд потребления – средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд социальной сферы включает отчисления от прибыли на капитальные вложения в развитие учреждений социальной сферы.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей.

Проблема распределения чистой прибыли имеет большое значение в финансовом планировании.

Схема финансового планирования прибыли организации представлена в Приложении 2.

Рыночная экономика как более сложная и организованная социально-экономическая система требует качественного финансового планирования прибыли, так как за все негативные последствия и просчеты планов ответственность несет само предприятие ухудшением своего финансового состояния [30, с. 262].

Таким образом, для эффективного управления прибылью необходимо учитывать как особенности ее формирования, так и направления рационального использования.

1.2 Метод маржинального анализа финансовых результатов

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия.

Теоретической базой управления финансовыми результатами служит классическая система учета прямых затрат – директ-костинг.

Сущностью современной системы директ-костинг является разделение производственных затрат на переменные и постоянные в зависимости от изменений объема производства.

К переменным относятся затраты, величина которых изменяется с изменением объема производства: затраты на сырье и материалы, заработная плата основных производственных рабочих, топливо и энергия на технологические цели и другие расходы.