Курсовая работа: Анализ показателей прибыльности и безубыточности работы предприяти

Аналитические возможности системы директ-костинг раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации продукции и прибылью.

Объем реализации продукции, или выручка (N), связан с себестоимостью (S) и прибылью от реализации (Р) следующим соотношением:

N = S+ P (1)

Маржинальный доход представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и прибыли от реализации.

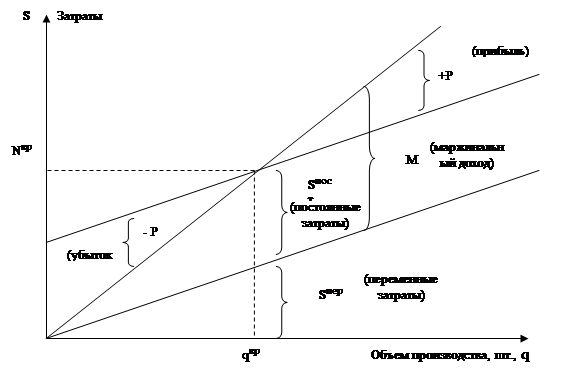

Графическое изображение взаимосвязей показателей объема производства, затрат и прибыли приведено на рис. 2.

Рис. 2 – Взаимосвязь объема производства, затрат и прибыли [13, с. 23]

Если предприятие работает прибыльно, то P>0, если убыточно – P<0. Если Р = 0, то нет при прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при Р = 0) называется критической точкой. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, обеспечивающих улучшение финансового состояния предприятия. Для критической точки имеем:

N = S или N = Sпост + Sпер (2)

где N– объем производства продукции в стоимостном выражении;

S – полная себестоимость продукции (затраты на производство);

Sпост – постоянные расходы;

Sпер – переменные расходы.

Если выручку представить как произведение цены продаж единицы изделия (w) и количества проданных единиц (q), а переменные затраты пересчитать на единицу изделия, то получим развернутое уравнение

wxq = Sпост + Sпер ед xq (3)

Sпост – постоянные расходы на весь объем производства;

Sпер ед – переменные затраты в расчете на единицу изделия.

Sпер ед = Sпер / q

Это уравнение является основным для получения необходимых оценок.

1. Расчет критического объема производства:

qкр (w– Sпер ед ) = Sпост (4)

qкр = Sпост / (w– Sпер ед ) = Sпост / Мед (5)

где qкр – критический объем производства продукции (количество единиц изделий);

Мед – маржинальный доход на единицу изделия, руб.

Маржинальный доход на весь выпуск определяется как разность между выручкой и суммой переменных затрат:

М = N– Sпер (6)

2. Расчет критического объема выручки (реализации). Для определения критического объема реализации в стоимостном выражении следует величину постоянных затрат (Sпост ) разделить на величину маржинального дохода в одном рубле продукции. То есть под единице продукции можно понимать как натуральный, так и стоимостный показатель.

3. Расчет запаса финансовой прочности (показатели безопасности). Показатель безопасности (запас финансовой прочности) представляет собой разность между фактическим уровнем продаж и критическим объемом продаж и выражает величину, по достижении которой может начаться снижение объема выручки от реализации и предприятие несет убытки. Он определяется как доля в процентах от ожидаемого объема продаж, либо в денежном исчислении как разность между ожидаемым и равновесным объемом продаж.

4. Расчет критического уровня постоянных затрат. Для расчета используется исходная формула выручки в критической точке: