Курсовая работа: Анализ рынка противодиабетических препаратов

· Инсулин сверхкороткого действия.

Пример: Хумалог.

Начало действия - через 1-2 мин., пик - через 1 ч, окончание действия - через 2 ч. Используется для базис-болюсной терапии и вводится непосредственно перед едой.

· Инсулины сверхдлинного действия.

Примеры: Ультраленте, Ультратард, Хумулин У.

Начало действия - через 3-4 ч, пик - через 8-24 ч, окончание действия - 28-36 ч.

Вводятся 1 раз в сутки. Применяются редко, так как на них трудно достичь хорошей компенсации.

Маркировка на инсулине МС означает, что это высоко очищенный инсулин животного происхождения, маркировкой НМ обозначают человеческие инсулины.

Все больные сахарным диабетом получают противодиабетические средства - бесплатно.

1.2 Обзор Российского рынка противодиабетических средств на первое полугодие 2008 года

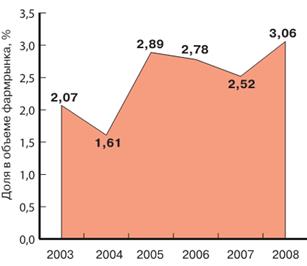

8 мая 1996 г. был издан указ Президента РФ “О мерах государственной поддержки лиц, больных сахарным диабетом”, а 7 октября 1996 г. стартовала Федеральная программа "Сахарный диабет" на 1997-2000 гг., которая затем продлевалась в несколько этапов. После введения в 2005 г. программы дополнительного лекарственного обеспечения (ДЛО) рынок противодиабетических средств начал расти более быстрыми темпами (рис.1), а ассортимент пополнился дорогостоящими инновационными препаратами. В данный момент концентрация игроков на этом рынке велика, и шанс на завоевание его значимой доли имеют только препараты новых поколений, обладающие преимуществами перед уже обращающимися на рынке противодиабетическими средствами[3] .

Рисунок 1. Доля сегмента противодиабетическихсредств в общем объеме продаж всего фармрынка.

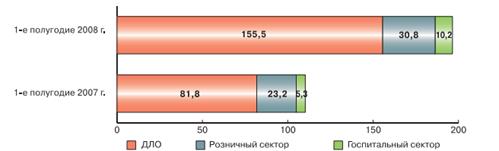

В 1-м полугодии 2008 г. объем продаж препаратов для лечения сахарного диабета составил 196,5 млн. долл. США (в ценах производителя) и 10 млн упаковок, увеличившись относительно показателей аналогичного периода предыдущего года на 78% в стоимостном выражении и на 35% - в натуральном. Основной прирост продаж группы противодиабетических препаратов происходит за счет увеличения их отпуска по программе ДЛО (рис.2).

Рисунок 2. Динамика рынка противодиабетических лекарственных средств в разбивке по секторам фармрынка 2007-2008 годы. (объемы продаж, млн. долл. США)

В 1-м полугодии 2008 г. доля сектора ДЛО в объеме продаж рассматриваемой группы лекарственных средств составила 79%, розничных продаж - 16%, а госпитальных закупок - 5%.

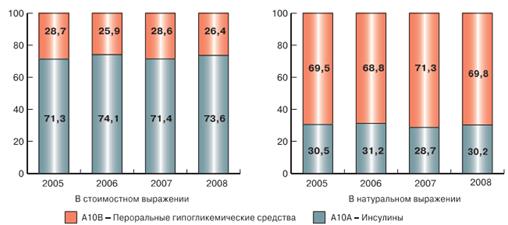

Противодиабетические препараты делятся на инсулины и их аналоги и перроральные гипогликемические средства (ПГС) ( в данном обзоре используется классификация ВОЗ). Соотношение продаж препаратов этих групп с момента введения программы ДЛО сохраняется приблизительно на одном уровне (рис.3), что свидетельствует об их одинаковой востребованности.

Рисунок 3. Соотношение объемов продаж инсулинов и ПГС

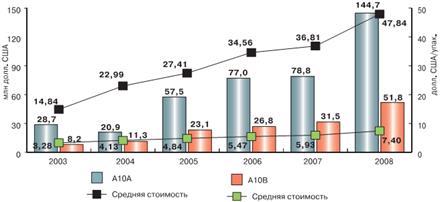

В 1-м полугодии 2008 г. объем продаж инсулинов вырос на 84% (относительно показателей аналогичного периода предыдущего года), а ПГС - на 65%. Средняя цена упаковки в указанный период выросла на 30% для инсулинов и на 25% для ПГС (рис.4). Прирост объемов продаж в упаковках составил для групп инсулинов и ПГС 41% и 32% соответственно.

Рисунок 4. Динамика объемов продаж и средней цены упаковки инсулинов и ПГС

В обеих группах заметна тенденция к увеличению объемов продаж в сегментах дорогостоящих средств (рис.5). Так, в группе А10А в 1-м полугодии 2008 г. доля сегмента препаратов по цене выше 70 долл. за упаковку увеличилась почти вдвое - с 28 до 46%. Причинами этого послужило, во-первых, увеличение продаж ЛС по цене выше 70 долл. (Лантус - 78%; Левемир - 133%; Хумалог - 81%); во-вторых, рост средней цены упаковки инсулинов, обеспечивший переход некоторых препаратов (Новорапида и Новомикса, чья совокупная доля в объеме продаж группы А10А - около 20%) из одной ценовой категории в другую.

Рисунок 5. Ценовая сегментация в группах инсулинов (А10А) и ПГС (А10В)

В группе ПГС также растут продажи препаратов по цене выше средней (Амарил, Глюренорм, Новонорм). На 29% увеличился объем продаж Авандия по цене около 100 долл. за упаковку (его доля в объеме продаж ПГС - 4%).

В год старта программы ДЛО объем этого нового сектора фармрынка составил около 60 млн долл. США (в ценах производителя); на этот сектор пришлось более 70% всего рынка средств для лечения диабета. Возможность получения этих средств по программе ДЛО привела к сокращению госпитальных закупок и аптечных продаж (табл.1, рис.6).

Таблица 1

Тройка популярных торговых марок (группа А10А) в основных секторах фармрынка на 1-е полугодие 2008 года

| Госпитальный сектор | Сектор ДЛО | Коммерческий розничный сектор | |||||||||

| Рейтинг | Торговая марка | Доля в объеме продаж (долл. США), % | Прирост продаж, % | Рейтинг | Торговая марка | Доля в объеме продаж (долл. США), % | Прирост продаж, % | Рейтинг | Торговая марка | Доля в объеме продаж (долл. США), % | Прирост продаж, % |

| 1 | АКТРАПИД | 31,33 | 17 | 1 | ХУМУЛИН | 20,47 | 72 | 1 | ПРОТАФАН | 22,14 | 12 |

| 2 | ПРОТАФАН | 20, 19 | 106 | 2 | ЛАНТУС | 16,83 | 82 | 2 | АКТРАПИД | 19,08 | 0 |

| 3 | ХУМУЛИН | 14,37 | 55 | 3 | ПРОТАФАН | 13,88 | 99 | 3 | ХУМУЛИН | 16,87 | -20 |

| ИТОГО | 65,89 | 51,18 | 58,09 | ||||||||