Курсовая работа: Анализ рынка противодиабетических препаратов

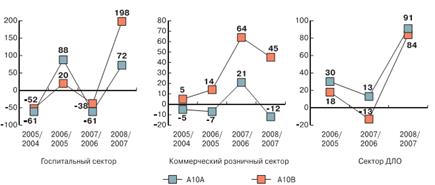

Рисунок 6. Показатели прироста объемов продаж инсулинов и ПГС в разных секторах фармрынка после введения программы ДЛО

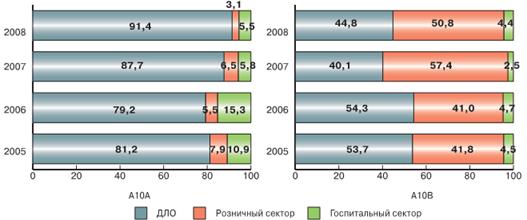

На рисунке 7 представлено соотношение секторов фармрынка в объемах продаж инсулинов и ПГС. Видно, что доля госпитального сегмента сокращается (в группе инсулинов) либо поддерживается на одном уровне (в группе ПГС доля госпитального сектора в рассматриваемый период составляет 4-5%, не считая кризисного 2007 г.; в любом случае этот сектор играет наименьшую роль в формировании объемов продаж рассматриваемых групп). Доля коммерческого сектора в группе А10В с 2007 г. превышает 50%. Вероятно, с течением времени она немного сократится (учитывая то, что пока темпы роста госпитальных закупок и отпуска ЛС по ДЛО превышают темпы роста аптечных продаж), но, тем не менее, будет составлять значительную часть рынка ПГС.

Рисунок 7. Долевое соотношение секторов фармрынка в объеме продаж групп инсулинов и ПГС после введения программы ДЛО, 2005-2008 гг., %

В группе инсулинов, обращающихся в госпитальном и коммерческом розничном секторах фармрынка, первые три места (в разных соотношениях) занимают одни и те же бренды: “Хумулин”, “Протафан”, “Актрапид”. В секторе ДЛО 2-е место занимает Лантус; в этом секторе сосредоточено более 90% его продаж.

Среди торговых марок, входящих в тройку популярных торговых марок, каждого сектора рынка в группе А10В, разнообразие также невелико: “Диабетон”, “Сиофор”, “Глюкофаж”, “Манинил” (табл.2). Концентрация торговых марок в этой группе несколько ниже, чем в группе инсулинов; она максимальна в розничном секторе (64%).

Тройка популярных торговых марок в рассматриваемых группах ЛС составляет около половины в общем объеме продаж группы. Высокая концентрация топовых игроков в сегменте противодиабетических средств затрудняет вхождение в этот сегмент новых участников.

Концентрация десяти популярных торговых марок в группе А10А (инсулины) в 1-м полугодии 2008 г. составила 99%, что немного выше показателя предыдущего года. Расположение участников в рейтинге за год почти не изменилось (табл.3). Улучшили свои позиции только Левемир, поднявшийся с 9-го места на 7-е, и Биосулин, впервые попавший в ТОР10 благодаря высоким темпам прироста. Хумалог и Инсуман сместились на одну позицию вниз.

В десятке популярных торговых марок группы ПГС наблюдается ситуация, противоположная ситуации в группе А10А: небольшое снижение концентрации торговых марок за счет роста продаж препаратов, еще не вошедших в десятку лидеров (Багомет, Глиформин, Метфогамма и др.) (табл.4).

В 1-м полугодии 2008 г. на российском рынке инсулинов присутствовало 11 производителей, так что данный рейтинг (табл.5) фактически полностью описывает ситуацию на рынке. Три зарубежные компании делят между собой 97% рынка инсулинов. Лидером по-прежнему является корпорация “Ново Нордиск" - производитель шести представленных на российском рынке противодиабетических средств, среди которых Актрапид и Левемир, входящие в TOP10 торговых марок. На 2-м месте - компания “Эли Лилли”, выпускающая Хумулин и Хумалог, также попавшие в ТОР10. На третьем - “Санофи-Авентис”, представляющая Лантус, Инсуман, а также новинку 2008 г. - инсулин длительного действия Апидра (инсулин глулизин).

На рынке инсулинов представлены четыре отечественные компании, но их доля незначительна. Объем продаж инсулинов производства Института химии РАН (превысивший в 1-м полугодии 2008 г.1 млн долл. США) по сравнению с 1-м полугодием 2007 г. в стоимостном выражении вырос всего на 3%, а в натуральном - сократился на 21%. Объем продаж “Фармстандарта” сократился почти на 90%. Объем продаж инсулинов ОАО “Национальные технологии” и “Брынцалов А" пока незначителен.

В десятке популярных торговых марок производителей ПГС (табл.6) в 1-м полугодии 2008 г. первые три места достались тем же участникам, что и в аналогичном периоде предыдущего года. На 1-м месте - компания “Берлин-Хеми/Менарини”, выпускающая Сиофор, Манинил и Глибомет. На 2-м и 3-м местах - соответственно “Сервье" (представляет препарат Диабетон, который является лидером рынка ПГС) и “Никомед” (Глюкофаж и Глюкованс). В рейтинге также присутствуют и топ-производители инсулинов - “Санофи-Авентис" на 4-м месте (Амарил, глимепирид), “Ново Нордиск" - на 8-м (Новонорм, репаглинид). На 6-е место с 7-го переместилась отечественная компания “Акрихин/Польфарма”, производящая Глидиаб, Глиформин и Глибенкламид. Доли остальных отечественных производителей ПГС незначительны.

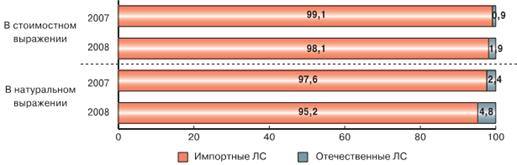

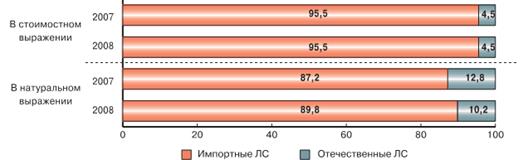

На рынке противодиабетических средств преобладают зарубежные препараты. Отечественные производители представляют несколько наименований лекарственных средств по цене в 2-2,5 раза ниже, чем у зарубежных брендов. В группе инсулинов доля отечественных препаратов немного увеличилась за счет роста продаж компаний ОАО “Национальные технологии” и “Брынцалов А”, а в группе ПГС доля отечественных ЛС сократилась за счет более активного роста продаж зарубежных препаратов (рис.8-9).

Рисунок 8. Соотношение объемов продаж импортных и отечественных противодиабетических средств в группе А10А,1-е полугодие, 2007 и 2008 г. (долл. США и упаковки), %

Рисунок 9. Соотношение объемов продаж импортных и отечественных противодиабетических средств в группе А10В, 1-е полугодие, 2007 и 2008 г. (долл. США и упаковки), %

Глава II. Маркетинговые исследования с углубленным товароведческим анализом препарата метформин

2.1 Общая характеристика препарата

В настоящее время из группы бигуанидов к применению разрешён только метформин, как обладающий низким риском развития лактатацидоза.

Метформин - лекарственное средство, гипогликемическое средство для перорального приема. Препарат оказывает своё влияние на углеводный путём воздействия на гепатоциты (торможение глюконеогенеза), повышения чувствительности периферических тканей к инсулину (преимущественно поперечно-полосатой мускулатуры, в меньшей степени - жировой ткани), замедления всасывания глюкозы в кишечнике (в результате возможен такой побочный эффект, как диарея).

Состав и форма выпуска: 1 таблетка содержит метформина 500 мг, в упаковке 50 шт.

Показания: инсулинонезависимый сахарный диабет: монотерапия или в сочетании с производными сульфанилмочевины при неэффективности диеты.

2.2 Ситуационный анализ

Анализ ситуации на Российском рынке проводится по шести переменным маркетингового комплекса:

· "PRODUCT" (ПРОДУКТ)

· "PRODUCER" (ПРОИЗВОДИТЕЛЬ)

· "PRICE" (ЦЕНА)

· "PEOPLE" (ПОТРЕБИТЕЛИ)

· "PLACE" (ПОЗИЦИЯ, МЕСТО)

· "PROMOTION" (ПРОДВИЖЕНИЕ)