Курсовая работа: Аналіз зовнішньоекономічної діяльності банку ВАТ Міжнародний комерційний банк

З допомогою МКБ здійснюються грошові перекази за кордон. Для цього необов’язково відкривати поточний рахунок в Банку. Переказ коштів може здійснюватися як з особистого рахунка, так і без нього в межах норм, встановлених НБУ.

Без відкриття рахунку в Банку, МКБ пропонує використовувати систему Western Union для здійснення переказів в країни далекого зарубіжжя та систему UNIstream для того, щоб отримувати та переказувати кошти по території СНД.

МКБ одним з перших банків в Україні пропонує СИСТЕМУ UNIstream для отримання та здійснення грошових переказів в доларах США та євро в країни СНД, Балтії, Великобританію, Туреччину, Болгарію, Бельгію, Монголію, Китай, Румунію, Чехію, а також по Україні.

СИСТЕМА UNIstream має такі переваги:

- UNIstream - дешевий та швидкий спосіб переказати гроші в країни СНД – час доставки від 10 хвилин після відправлення;

- Комісія для відправника складає 1,3%-2,5% від суми переказу залежно від країни отримувача;

- Для отримувача переказу послуга БЕЗКОШТОВНА;

- UNIstream діє в 65 країнах, включаючи в себе 2000 пунктів обслуговуван-ня в 500 містах країн СНД.

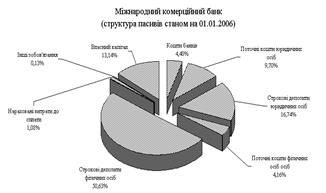

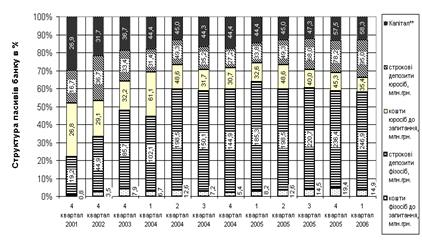

На рис.1.3,1.4 наведена структура та динаміка пасивів в ВАТ «МКБ».

Рисунок 1.3. Структура пасивів ВАТ “Міжнародний комерційний банк” cтаном на 01.01.2006 року

Рисунок 1.4. Динаміка структури залучених коштів в ВАТ “Міжнародний комерційний банк” у 2001 – 2006 роках

1.4 Економічна діагностика ефективності діяльності ВАТ „Міжнародний комерційний банк”

Аналіз динаміки розвитку ВАТ “Міжнародний комерційний банк” в мікросередовищі оцінюється динамікой та структурой розвитку основних статей його пасивів та активів, прибутковістю діяльності та рівнем досягнутої рентабельності відносно нормативних вимог [41]

В додатку А наведені таблиці показників статей балансів та звітів про фінансові результати для ВАТ “Міжнародний комерційний банк” за 2003 – 2006 роки [40], [41], [42].

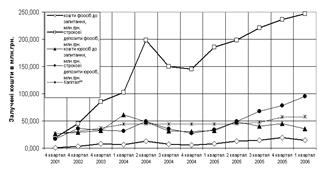

На рисунках 1.5 – 1.6 наведена динаміка росту обсягів основних статей пасивів та активів балансу ВАТ “Міжнародний комерційний банк” у 2001 – 2006 роках [40].

За класифікацією Національного банку України ВАТ “Міжнародний комерційний банк” відноситься до 4 групи банків, в які входять банки з активами рейтинга від 55 до 156, тобто з обсягами активів балансу, меншими 550 млн.грн. В 4 групі малих банків (в яку входять практично 100 банків України) ВАТ “Міжнародний комерційний банк” займає 6-7 місця [40].

Аналіз фінансових характеристик діяльності досліджуємого в курсовій роботі ВАТ “Міжнародний комерційний банк” на фоні загальних характеристик та тенденцій розвитку банківської системи України виявив наступні особливості його розвитку за 2001 – 2006 роки:

1) При поступовому рості власного капіталу банку у 2001 – 2006 роках з рівня 29,37 млн.грн. (4 квартал 2001) до 62,04 млн.грн.(1 квартал 2006), тобто на +111,2 %, обсяги залучених коштів у 2001 –2006 роках зросли з рівня 127,49 млн.грн.(4 квартал 2001) до рівня 428,54 млн.грн.(1 квартал 2006), тобто на 236,1 %, що в 2 рази більше темпу росту власного капіталу.

Рисунок 1.5. Динаміка росту обсягів залучених коштів та власного капіталу в ВАТ “Міжнародний комерційний банк” у 2001 – 2006 роках

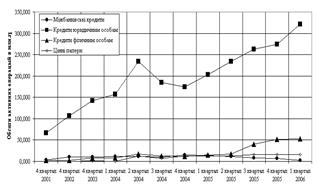

Рисунок 1.6. Динаміка росту обсягів кредитно-інвестиційного портфелю в ВАТ “Міжнародний комерційний банк” у 2001 – 2006 роках

При цьому у другій половині 2004 року – першій половині 2005 року банк пройшов кризисну стадію, пов’язану з передвиборчим ажіотажем та песимістичними очікуваннями виборів Президента України у 2004 році (див. рис.1.5):

- за останні три квартали 2004 року обсяги залучених коштів зменшились з рівня 330,28 млн.грн. до рівня 237,05 млн.грн., тобто знизились на – 28,2 % за рахунок різкого віддоту строкових депозитів як фізичних так і юридичних осіб;

- тільки на кінець другого кварталу 2005 року обсяги залучених коштів знову зросли до рівня 1 кварталу 2004 року (343,0 млн.грн.) та почав різко зростати;

2) Аналіз структури кредитно-інвестиційного портфелю ВАТ “Міжнародний комерційний банк” за 2001 – 2006 роки показав (див.рис.1.6):

- банк традиційно займається кредитуванням юридичних осіб (80 –82 % кредитно-інвестиційного портфелю), всі інші сектори активних операцій займають другорядне місце в стратегії банку;

- з першого кварталу 2005 року банк тактично змінив напрямок кредитування, активізувавши кредитування фізичних осіб (12-13,5% кредитно-інвестиційного портфелю), застабілізувавши співвідношення кредитів юридичним та фізичним особам;