Курсовая работа: Аналіз зовнішньоекономічної діяльності банку ВАТ Міжнародний комерційний банк

- з другого кварталу 2005 року банк мінімізував міжбанківське кредитування, зменшивши його обсяги в 5 разів;

- зростання кредитно-інвестиційного портфелю банка з другого кварталу 2005 року забезпечується послідовним нарощуванням обсягів кредитів пропорційно юридичним та фізичним особам;

3) Аналіз портфелю залучених та запозичених коштів в ВАТ “Міжнародний комерційний банк” за 2001 – 2005 роки показав:

- загальний обсяг валюти балансу зріс з рівня 156,9 млн.грн.(4 квартал 2001 року) до рівня 490,57 млн.грн.(1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 312,7% а відповідно темп приросту – 212,7%;

- обсяг залучених коштів юридичних осіб на поточних рахунках пасиву балансу зріс з рівня 26,83 млн.грн.(4 квартал 2001 року) до рівня 35,39 млн.грн.(1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 131,9% а відповідно темп приросту – 31,9%;

- обсяг залучених коштів юридичних осіб на строкові депозитні рахунки пасиву балансу зріс з рівня 16,72 млн.грн.(4 квартал 2001 року) до рівня 95,04 млн.грн.(1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 568,4% а відповідно темп приросту – 468,4%;

- обсяг залучених коштів фізичних осіб на поточних рахунках пасиву балансу зріс з рівня 0,764 млн.грн.(4 квартал 2001 року) до рівня 14,88 млн.грн.(1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 1947,6% а відповідно темп приросту – 1847,6%;

- обсяг залучених коштів фізичних осіб на строкові депозитні рахунки пасиву балансу зріс з рівня 19,2 млн.грн.(4 квартал 2001 року) до рівня 246,91 млн.грн.(1 квартал 2006 року), тобто темп росту відносно базового рівня 2001 року становить 1286,0% а відповідно темп приросту – 1186,0%;

Враховуючи наведену зміну структури залучених коштів, ВАТ “Міжнародний комерційний банк” у 2006 році практично став ощадним банком, оскільки строкові депозити фізичних осіб перевищили частку у 50% (50,3% валюти балансу у 1 кварталі 2006 року).

Аналіз ефективності роботи та фінансової стійкості банку до ризиків банківської діяльності проводимо згідно “ Інструкції про порядок регулювання діяльності банків в Україні” Національного банку України [12].

Згідно “Інструкції” [12], параметри обсягу та адекватності капіталу банку повинні відповідати наступним вимогам:

а) норматив Н1 – мінімального розміру регулятивного капіталу в євро (Регулятивний капітал банку складається з основного (1-го рівня) капіталу та додаткового (2-го рівня) капіталу. Основний капітал уважається більш незмінним, то і таким, що не підлягає передаванню, перерозподілу та повинен повністю покривати поточні збитки. Додатковий капітал має менш постійний характер та його розмір піддається змінам.):

- на 01.01.2004 – не менше 5,5 млн.євро;

- на 01.01.2005 – не менше 6,0 млн.євро;

- на 01.01.2006 – не менше 7,0 млн.євро;

- на 01.01.2007 – не менше 8,0 млн.євро;

б) норматив Н2 – адекватності регулятивного капіталу/ платоспроможності (Значення показника адекватності регулятивного капіталу визначається як співвідношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями та на суму забезпечення кредиту (вкладень в боргові цінні папери) безумовним зобов'язанням або грошовим покриттям у вигляді застави майнових прав)

- не менше 10% для достатньо капіталізованих банків

- більше 17% для добре капіталізованих банків

в) норматив Н3 – адекватності основного капіталу (Показник адекватності основного капіталу банку розраховується як співвідношення основного капіталу до загальних активів банку):

- не менше 4% для достатньо капіталізованих банків;

- більше 8% для добре капіталізованих банків

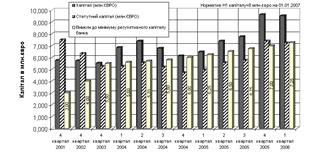

Рисунок 1.7. Динаміка показників виконання нормативу Н1 по обсягу регулятивного капіталу в ВАТ “Міжнародний комерційний банк” у 2000 –2006 роках

На рисунку 1.7 наведені результати розрахунків фактичного значення нормативу Н1 для ВАТ “Міжнародний комерційний банк” та його порівняння з нормативами НБУ у 2001 – 2006 роках. Як показують графіки на рисунку 1.7 на протязі 2001 – 2006 років банк виконує вимоги норматива Н1, але запас не перевищує 10 – 20%, тобто проблема нарощення власного капіталу для банку є критичною.

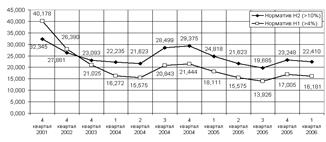

На рисунку 1.8 наведені результати розрахунків фактичних значень нормативів адекватності регулятивного та основного капіталу та порівняння їх з нормативними вимогами НБУ. Як видно з графіків рисунку 1.8, фактичні значення нормативів Н2,Н3 для ВАТ “Міжнародний комерційний банк” знаходяться в діапазоні – “добре капіталізований банк”.

Рисунок 1.8. Динаміка показників виконання нормативів Н2, Н3 адекватності регулятивного та власного капіталу в ВАТ “Міжнародний комерційний банк” у 2000 – 2006 роках

Прибутковість комерційного банку може бути охарактеризована наступними коефіцієнтами.

Коефіцієнти прибутковості комерційного банку [20]:

Двома найбільш важливими показниками аналізу прибутковості банку є показники прибутковості (рентабельності) активів та власного капіталу банку.

Прибуток після оподаткування

Прибуток на активи- ROA (%) = ----------------------------- х 100%

Середні загальні активи

Коефіцієнт ROA може використовуватись як коефіцієнт для оцінки діяльності керівництва банку.