Курсовая работа: Аудит установчих документів підприємства

* документи, що підтверджують права власності засновників на майно, внесене в оплату придбаних ними акцій під час державної реєстрації товариства за участі державних або муніципальних підприємств;

* свідоцтво про реєстрацію в органах статистики, державної податкової інспекції, Пенсійному фонді, у Фонді зайнятості, Фонді соціального страхування;

* договір на банківське обслуговування;

* зареєстровані зміни до установчих документів;

* проспект емісії;

* реєстр акціонерів для акціонерних товариств;

* виписки з протоколів річних зборів акціонерів;

* виписки з протоколів зборів акціонерів, засновників;

* виписки рішень ради директорів;

* накази і розпорядження виконавчої дирекції;

* ліцензії і дозволи на визначені види діяльності;

* листування з засновниками й акціонерами;

* журнали реєстрації видачі доручень і повноважень під час реєстрації, перереєстрації, ліквідації, реорганізації та іншим особам (крім керівника) економічного суб'єкта;

* внутрішні положення [15, c. 265-266].

Основними завданнями, що мають бути вирішені в процесі аудиту установчих документів підприємства є: чи має суб’єкт економічної діяльності в наявності вище перелічені документи; в ході ознайомлення з ними визначається, коли і де зареєстровано підприємство; його організаційно-правова форма; в якому банку відкритий розрахунковий рахунок; хто є засновником підприємства; який розмір статутного капіталу і частки кожного засновника. Вивчаючи види діяльності, що здійснюються підприємством, аудитор повинен встановити їх відповідність тим, які зафіксовані в його статуті. Аудитор одержує також уявлення про організаційну структуру підприємства та бухгалтерії зокрема; наявності філій та представництв, про повноваження керівників всіх рівнів при прийнятті управлінських рішень тощо.

Отже, в процесі перевірки аудитору вдається встановити юридичних статус клієнта та його право функціонування у відповідності до чинного законодавства.

1.2 Планування аудиту установчих документів

Планування – це визначення головної стратегії і конкретних методів та термінів проведення аудиту, яке допомагає належно розподілити роботу та наглядати за нею. Метою планування аудиту є зосередження уваги аудитора на найважливіших напрямах перевірки, проблемах, які слід вивчити глибше.

Планування тісно пов’язано з попереднім ознайомленням з результатами діяльності і структурою управління підприємства, що контролюється, тому воно повинно забезпечувати:

* отримання необхідної інформації про стан бухгалтерського обліку і ефективність внутрішнього контролю;

* визначення змісту, часу проведення, об'єму контрольних процедур, що підлягають виконанню в ході аудиторської перевірки;

* координацію виконуваних робіт зі збору і аналізу інформації, необхідної для оцінки достовірності і законності господарсько-фінансових операцій, достовірності бухгалтерського балансу і фінансових звітів.

Адекватне планування аудиторської перевірки дозволяє забезпечити належну увагу важливим питанням аудиту, своєчасне визначення та вирішення потенційних проблем, а також організувати та виконати завдання з аудиту ефективно та якісно.

У процесі планування аудитору потрібно дотримуватися принципів, наведених на рис. 1.1.

|

Рис. 1.1 - Принципи планування аудиту

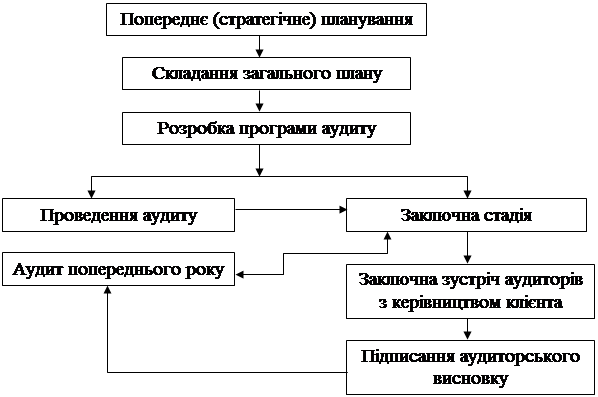

Взагалі, сам процес планування умовно можна поділити на три стадії: попереднє планування, складання загального плану, розробка програми аудиту. Нижче наведено загальну схему підготовки, планування та проведення аудиторської перевірки (рис. 1.2) [7, c. 191].

Рис. 1.2 - Загальна схема планування та проведення аудиту

На стадії попереднього плануванняаудитором вивчається наявна та доступна йому інформація про підприємство-замовника, погоджуються з керівництвом клієнта основні організаційні питання з аудиту, формується робоча бригада для його проведення.