Курсовая работа: Аудит установчих документів підприємства

* шляхом порівняння фактичної діяльності підприємства зі статутною, встановлення невідповідності між ними;

* планування аудиту і наступний контроль аудиторської перевірки;

* оцінювання внутрішнього аудиторського контролю;

* перевірка відповідності даних бухгалтерського фінансового обліку і фінансової звітності вимогам чинного законодавства і нормам облікової політики тощо.

Узагальнення результатів аудиту служить головним засобом оцінювання того, чи є фактичні дані, перевірені аудитором, підтвердженням, що всі документи представлені відповідним чином за всіма суттєвими аспектами і відповідно до законодавства.

Письмове оформлення результатів аудиту - одне з найважливіших завдань аудиту. Своєчасне і якісне оформлення аудиторських документів є необхідною умовою успішного та ефективного проведення перевірки, яка завершується складанням детального аудиторського звіту.

Аудиторський звіт – це підсумковий документ, адресований керівництву, власнику, загальним зборам акціонерів господарюючого суб'єкта, що містить детальні відомості про хід аудиту, виявлені відхилення від встановленого порядку ведення бухгалтерського обліку, порушення у фінансовій звітності, а також іншу інформацію, отриману в результаті проведеного огляду документів та вивчення операцій і є підставою для складання аудиторського висновку.

Метою підготовки аудиторського звіту є доведення до керівництва господарюючого суб'єкта інформації про недоліки в бухгалтерському обліку, системі внутрішнього контролю, що можуть призвести до суттєвих помилок в бухгалтерській звітності, неефективного використання майна або його втрати, а також внесення пропозицій щодо удосконалення бухгалтерського обліку і внутрішнього контролю з метою запобігання відхилень, порушень, розкрадання майна тощо.

Відповідно до міжнародних стандартів результатом аудиту виступає висновок аудиторської фірми (аудитора), що має юридичне значення для всіх юридичних і фізичних осіб, органів державної влади і управління, органів місцевого самоврядування і судових органів.

Аудиторським висновком є офіційний документ, засвідчений підписом та печаткою суб’єкта аудиторської діяльності, який складається у встановленому порядку за результатами проведеного аудиту і містить думку аудитора про достовірність досліджених ним фактів.

Метою складання аудиторського висновку є:

1) надання висновку аудитором (аудиторською фірмою) про повноту і достовірність інформації щодо фінансового стану, власного капіталу, руху грошових коштів, результатів діяльності, що розкривається у фінансовій звітності господарюючого суб’єкта;

2) доведення до керівництва підприємства інформації про недоліки, у бухгалтерському обліку і системі внутрішнього контролю, що можуть призвести до суттєвих помилок;

3) внесення конструктивних пропозицій щодо удосконалення систем бухгалтерського обліку і внутрішнього контролю.

Аудиторський висновок готується і складається не для аудиторів і в більшості випадків, не для фахівців. Інформація, наведена в ньому цікавить керівників різних рівнів управління та інших зацікавлених осіб. Тому правильне тлумачення фактів, які викладаються в аудиторському висновку, має принципове значення. У ньому повинна дотримуватись об’єктивність, зрозумілість і вичерпність опису виявлених фактів і даних.

Таким чином, після визначення всіх суттєвих понять, що стосуються узагальнення результатів аудиту, перейдемо до опису власне виявлених порушень. Отже, в ході проведеної перевірки установчих документів було виявлено суттєві порушення, які узагальнено в табл. 2.3.

Таблиця 2.3 - Перелік виявлених помилок та порушень при аудиті установчих документів ТОВ «Альянс»

| Етап перевірки | Джерела інформації | Зміст порушення |

| 1 | 2 | 3 |

| Вивчення питань, пов’язаних з реєстрацією та постановкою підприємства на облік у державних установах |

Протокол №1 Установчих зборів учасників | В порядку денному не зазначено питання про призначення керівника, невідповідна дата; |

| Заява для юридичних осіб (філій) | неправильно зазначені дані про керівника, невірна сума внеску до статутного фонду; | |

| Довідка про взяття на облік платника податків | невірно вказані дата та керівник Товариства; | |

| Страхове свідоцтво №2021003211 |

невірна дата реєстрації; | |

| Свідоцтво про реєстрацію платника ПДВ | неправдиві дата та місцезнаходження платника | |

| 1 | 2 | 3 |

| Перевірка законності видів діяльності | Статут | Відсутність патенту та ліцензії на здійснення певних видів діяльності (надання побутових послуг, торгівля, діяльність у сфері будівництва) |

| Перевірка установчих документів на відповідність чинному законодавству | Статут, протоколи, накази, акти тощо | наявність на документах всіх необхідних реквізитів |

Отже, висновки зроблені аудитором при виконанні перевірки відображаються в його робочих документах, і вони є основою для підготовки аудиторського висновку і формування думки про достовірність приведених даних в усіх суттєвих аспектах.

РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ АУДИТУ УСТАНОВЧИХ ДОКУМЕНТІВ ПІДПРИЄМСТВА

3.1 Аналіз результатів аудиту установчих документів підприємства

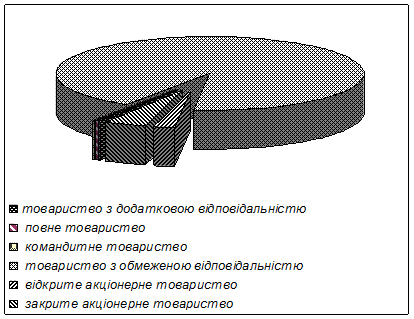

Найбільш поширеною організаційно-правовою формою господарських товариств, та, власне, і юридичних осіб в Україні, є товариство з обмеженою відповідальністю, що наочно показує приведений нижче рис. 3.1. Відповідно, важливим видається розглянути найбільш типові проблемні положення практично головних документів такої юридичної особи – установчих документів Товариства та пов’язаних із ними рішень, інших дій від його імені (власне, документів, що закріплюють повноваження на їх вчинення).

Рис. 3.1 - Загальна кількість зареєстрованих господарських товариств в Україні станом на 01.07.2009 р.

Практика засвідчила, що досить часто при складанні установчих документів Товариства порушуються вимоги законодавства щодо найменування Товариства, формування статутного фонду та повноважень його органів управління.

Закон України «Про господарські товариства» у ст. 4 наводить обов’язкові вимогидо змісту установчих документів, серед яких – вимога щодо найменування господарського товариства. Однак майже у кожному статуті Товариства можна знайти її порушення. Відповідно до ст. 2 цього закону [3] найменування господарського товариства повинно містити зазначення виду товариства, а ч. 1 ст. 90 Цивільного кодексу України встановлює, що найменування юридичної особи повинно містити інформацію про її організаційно-правову форму. Оскільки у ст. 4 мова йде саме про найменування, правильним є таке викладення цього положення: «Товариство має повне найменування «Товариство з обмеженою відповідальністю «Х» і скорочене найменування – ТОВ «Х».

Питання щодо найменування юридичної особи має значення не лише тому, що її наявність у статуті є передумовою реєстрації юридичної особи, а й тому, що однією з ознак юридичної особи є здатність виступати у цивільному обороті від свого імені. Зазначимо, що згідно зі ст. 89 ЦК України найменування товариства при державній реєстрації вноситься до єдиного державного реєстру.

Питання про порушення вимог законодавства щодо формування статутного фонду Товариства більше стосується державних реєстраторів, оскільки трапляються зареєстровані установчі документи, відповідно до яких на дату державної реєстрації учасники або взагалі не вносили ніяких вкладів до статутного фонду, або розмір їхнього внеску був меншим за встановлений мінімальний розмір для учасника.