Курсовая работа: Аудиторские доказательства способы их получения

Не всегда в отношении надежности различных видов доказательств могут быть сделаны однозначные выводы. Например, сам факт получения доказательств из внешних по отношению к клиенту источников не является гарантией надежности.

Аудиторская проверка редко предполагает проверку подлинности документов. От аудитора не требуется выступать экспертом по проверке подлинности документации. Вместе с тем, аудитор анализирует надежность информации, используемой в качестве доказательств, в том числе на основе проверки организации и функционирования средств контроля, относящихся к подготовке, хранению и применению документов.

Если аудитор при проведении аудиторских процедур пользуется информацией, подготовленной клиентом, то он должен получить доказательства точности и полноты этой информации (рис. 3).

Рис. 3 - Структура (план) проверки достоверности, точности и полноты информации, используемой при проведении аудиторских процедур

В некоторых случаях аудитор может сделать вывод о необходимости проведения дополнительных аудиторских процедур, которые могут включать применение методов аудита с использованием компьютеров.

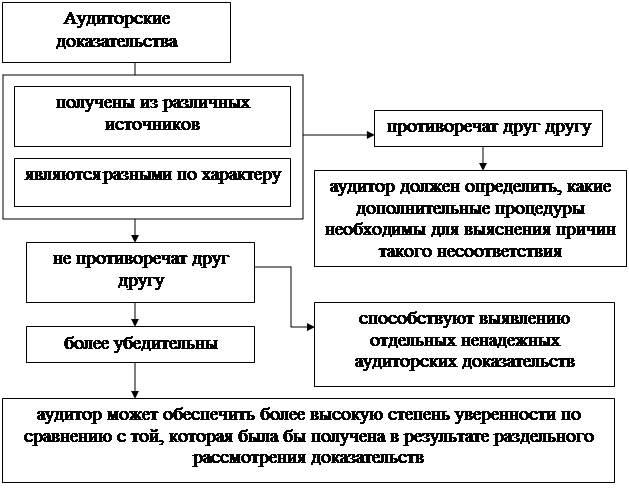

Например, подтверждающая информация, полученная из независимого внешнего по отношению к клиенту источника, может укрепить доверие аудитора к заявлениям руководства (рис. 4).

Рис. 4 - Метод анализа аудиторских доказательств

Аудитор должен взвешивать соотношение между расходами, связанными с получением доказательств, и полезностью получаемой при этом информации. Сами по себе сложность работы или понесенные затраты не являются достаточным основанием для отказа от выполнения необходимой процедуры, для которой не существует альтернативы. Для формулирования обоснованных выводов, на которых будет основываться аудиторское мнение, аудитор обычно использует выборочные методы исследования. Как правило, аудитор полагается на доказательства, которые в большей мере предоставляют доводы в поддержку определенного вывода, а не на те, которые носят исчерпывающий характер. Аудитор не может считать достаточным получение доказательств, которые представляются малоубедительными.

2. Описание способов получения аудиторских доказательств

Доказательства - документы и другая соответствующая информация, которую использует аудитор при формулировке найденных фактов или выводов (заключений). Доказательства должны позволить аудитору составить мнение о проверяемой финансовой информации.

Согласно МСА 500 «Аудиторские доказательства» термин «Аудиторские доказательства» - это информация, получаемая аудитором в процессе формулирования выводов, на которых основывается аудиторское заключение. Аудиторские доказательства включают в себя первичные документы и учетные записи, лежащие в основе финансовой отчетности, а также подтверждающую информацию из других источников

Достоверность аудиторских доказательств зависит от обстоятельств, при которых они получены. Доказательство, полученное самим аудитором, более достоверно, чем полученное от предприятия. Доказательства в форме документов и письменных показаний достовернее устных показаний.

По доказательному значению контролируемые документы разделяются на четыре группы. Это первичные, сводные, неофициальные и вспомогательные документы.

Под первичными документами подразумеваются такие документы, которые отражают хозяйственные операции либо являются основой для их происхождения или подтверждают какие-либо события, факты, количество и состояние проверяемых ресурсов.

Сводные документы - это такие документы, которые в укрупненном виде отражают различные данные. Отличительной особенностью является их вторичность. Их составление не связано с хозяйственными операциями. В них лишь зарегистрированы эти операции по данным первичных документов, которые материально ответственные лица и другие работники ведут по своей инициативе, составляют их, не соблюдая установленного порядка оформления аналогичных документов, и фиксируют в них экономические явления, происходящие в контролируемом предприятии.

К вспомогательным относят такие документы, в которых изложено мнение отдельных лиц по экономическим вопросам и явлениям, происходящим на контролируемом предприятии.

По данным первичных документов можно сделать категорический вывод о недостачах, нарушениях, злоупотреблениях, размере материального ущерба. Неофициальные и вспомогательные документы доказательного значения не имеют, однако могут быть успешно использованы при выборе направления контроля, оценке выявленных фактов и определении степени виновности отдельных работников в допущенных нарушениях.

По данным сводных документов можно сделать вывод при условии правильной регистрации в них первичных данных.

Аудиторские доказательства предназначены для получения представления о предприятии, тестирования операционной эффективности средств контроля и выявления существенных искажении (рис. 5).

Рис. 5 - Структура предназначения доказательств

2.1 Основные источники информации

Основные источники информации (доказательной информацией) показаны на рис. 6.

Рис. 6 - Источники получения аудиторских доказательств

Качество доказательств зависит от их источников. Наиболее ценными аудиторскими доказательствами считаются доказательства, полученные аудитором непосредственно в результате исследования хозяйственных операций.

Определение достаточности аудиторских доказательств зависит от следующих факторов:

1 степени аудиторского риска, т.е. вероятности принятия неверного решения аудиторской организацией;