Курсовая работа: Аудиторские доказательства способы их получения

В процессе проверок осуществляются процедуры с использованием в зависимости от преследуемых целей независимых тестов и тестов на соответствие.

Независимые тесты предназначены для проверки операций и остатков, а также осуществления других процедур с целью получения сведений о полноте, правильности и законности операций, содержащихся в бухгалтерских записях и финансовой отчетности.

Тесты на соответствие применяются для проведения проверки с целью выявления соответствия процедур внутреннего контроля установленным нормам.

Абсолютно все аудиторские тесты классифицируются в соответствии с процедурой их осуществления.

Ротационные тесты представляют собой процедуры, в соответствии с которыми объекты, подлежащие аудиторской проверке, выбираются аудитором поочередно, на принципах ротации. Выборка, как правило, осуществляется наугад.

Глубинные тесты представляют собой определенную выборку операций, проверяемых на всех стадиях соответствующего учетного цикла.

Тесты слабых мест предназначены для проверки конкретного аспекта внутреннего контроля, где аудитор предполагает ошибки. При установлении несостоятельности внутреннего контроля базу проверки расширяют.

Направленные тесты применяют с целью последовательного контроля за осуществляемыми операциями. Например, если аудитор желает удостовериться, что выручка от продаж не преуменьшается, то он последовательно начинает проверку с первичных документов, приложенных к отчетам материально ответственных лиц, и завершает проверкой счетов "Товары" и "Реализация товаров".

Сквозные тесты - это ограниченная форма глубинного теста, используемая, например, для характеристики системы учета.

Большое значение для получения аудиторских свидетельств имеет выборочное обследование, удешевляющее аудит. Оно может быть статистическим, при котором характеристика всей совокупности фактов дается по некоторой их части, отобранной случайно. При этом для определения размеров выборки, оценки выборочного обследования и размеров возможного риска используется теория вероятностей.

Наиболее распространенным приемом получения свидетельств является аналитическая проверка.

Аналитическая проверка будет более эффективна при ежегодном сборе сведений о клиенте, когда записи клиента собираются в файлах компьютера и разрабатывается программное обеспечение аудиторского контроля.

Аналитические процедуры – это оценка и анализ полученной информации, исследование показателей (экономических и финансовых) аудируемого лица, чтобы выявить искажения, их причины в бухгалтерском учете хозяйственных операций.

Аналитические процедуры выполняются на протяжении всего этапа аудиторской проверки, что повышает ее качество и сокращает трудозатраты. Их можно сочетать с другими процедурами на этапе исследования.

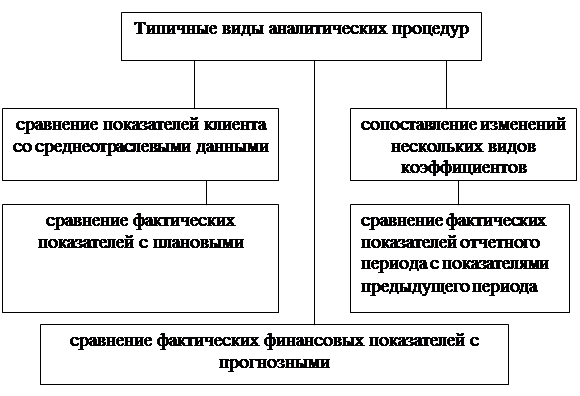

Основные разновидности аналитических процедур показаны на рис. 8.

Рис. 8 - Основные виды аналитических процедур

Важным приемом получения аудиторских свидетельств является присутствие аудитора при инвентаризации, в результате чего он выявляет наличие, принадлежность и правильность оценки ценностей. Для эт?