Курсовая работа: Аудиторские доказательства способы их получения

При сборе свидетельств первостепенное значение имеет фиксирование внимания аудитора на изучении отклонений в критических точках контроля. При этом лучшие результаты достигаются тогда, когда внимание сосредоточивается на тех точках, которые являются критическими для оценки эффективности всего производства.

Чем больше аудитор сосредоточится на отклонениях в критических точках, тем эффективнее будет сам контроль и значимее полученные свидетельства.

Большое значение для аудитора имеют свидетельства, представляемые специалистами ревизуемого предприятия. Потребность в свидетельствах специалистов определяется при планировании аудиторского обследования. При этом аудитор учитывает компетентность, квалификацию, опыт и репутацию специалиста, вероятность выдачи необъективной информации. Отчет о проведенной специалистом работе по форме и содержанию должен быть таким, чтобы он мог считаться аудиторской информацией. В нем целесообразно отражать цели, объем и предмет обследования; источники информации, предоставленные специалисту; результаты сравнения с финансовой отчетностью и аналогичными показателями прошлых лет; предложения для их использования клиентом.

Предоставленные данные специалиста аудитор оценивает с точки зрения достоверности, соответствия и совместимости с финансовой отчетностью, четкости определения выводов и предложений. Если аудитор имеет какие-либо сомнения относительно свидетельства, то их обсуждают со специалистом и клиентом.

В процессе ревизии аудитор может получить свидетельства от банков, обслуживающих клиента. Для этого во все известные банки клиента с его разрешения посылаются стандартные письма-заявки на банковский отчет для целей аудита. Независимые банковские отчеты позволяют аудитору получить данные, отражающие наличие и размер обязательств и активов, установить правильность обращения с ними, а также использовать другие данные, имеющие непосредственное отношение к аудиту.

Источником аудиторских свидетельств являются репрезентации руководства, т.е. обращение аудиторов к администрации с просьбой о письменном представлении им сведений по отдельным вопросам. Будучи источником аудиторской информации, письменная репрезентация служит в то же время напоминанием администрации об ее ответственности за состояние финансовой отчетности и непосредственной обязанности полностью раскрывать перед аудитором необходимые данные. Письменная репрезентация дается по вопросам, значимым для финансовой отчетности, тогда, когда аудитор сомневается в достоверности информации для формирования безусловного мнения. Устная репрезентация представляется на протяжении всей аудиторской проверки в ответ на соответствующие запросы. Она может подтверждаться свидетельствами из других источников.

2.3 Система тестов для получения информации

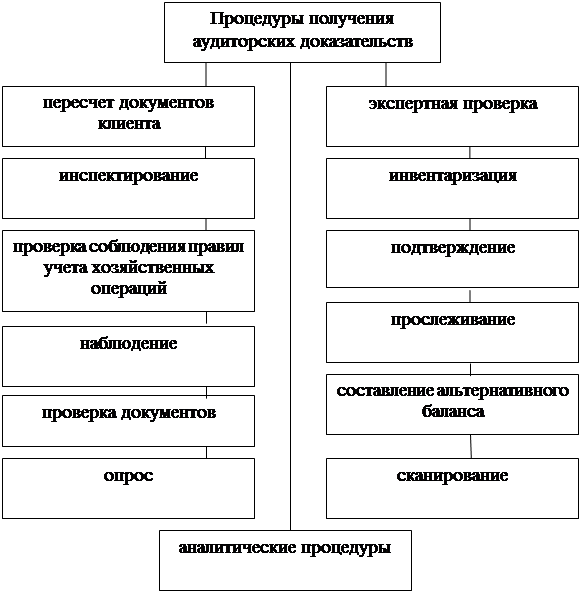

Методы получения аудиторских доказательств, аудиторские процедуры можно подразделить на несколько групп (рис. 7).

Рис. 7 - Процедуры получения аудиторских доказательств

Пересчет документов клиента (арифметическая проверка) – процедура, при которой проверяется точность независимых подсчетов, вычислений и других арифметических действий.

Данный тип проверки выполняется чаще всего выборочно, при этом аудиторы (аудиторские организации) должны следовать стандарту аудиторской деятельности «Аудиторская выборка».

Если субъект аудита ведет документацию на компьютере, есть возможность проверки расчетов аудитором, используя также ЭВМ.

Следующая процедура - экспертная проверка , позволяющая подтвердить подлинность документов. Проверяется подлинность подписей должностных лиц, отсутствие дописок текста, букв, зачеркивание, соответствие составления документов датам отражения в них операций.

Инспектирование - периодическая проверка на месте аудиторами записей, документов или материальных активов и уместности совершенных операций с целью установления финансового положения предприятия.

Проверка соблюдения правил учета хозяйственных операций – процедура, позволяющая аудиторам (аудиторским фирмам) контролировать учетные работы, выполняемые бухгалтерией.

Подтверждение - аудиторская организация получает подтверждение в письменной форме от независимой третьей стороны о реальности счетов дебиторской и кредиторской задолженностей, остатков на счетах.

Запрос на подтверждение готовится от имени руководства в виде документа в адрес независимой стороны с требованием предоставить необходимую информацию аудиторской организации. Также при необходимости аудиторская организация может напрямую связаться с третьей стороной.

Если информация, полученная от третьей стороны, и информация в учетных записях расходятся, нужно сделать дополнительные процедуры для выяснения причины.

Наблюдение - это способ контроля за выполнением другими лицами процедур в непосредственном присутствии аудитора для целенаправленного и объективного восприятия информации. Например, аудитор может наблюдать за проведением подсчета запасов сотрудниками субъекта или выполнением контрольных процедур, не оставляющих аудиторских следов.

Прослеживание – аудитор проверяет некоторые первичные документы, правильное отражение соответствующих хозяйственных операций в бухгалтерском учете. Позволяет изучить нетипичные ситуации, отраженные в документах клиента.

Проверка документов – аудитор должен убедиться в реальности определенного документа. Выбирается определенная запись бухгалтерского учета и отслеживается отражение операции до первичного документа, подтверждающего реальность ее (операции) выполнения. Также изучаются результаты данной операции и влияние ее на конечный финансовый результат.

Составление альтернативного баланса – расширенный пересчет документов.

Данная процедура используется для получения доказательств о полноте отражения и реальности в учете готовой продукции (выполненных услуг) путем составления баланса израсходованного сырья и материалов по нормам на единицу продукции и фактического выхода продукции (выполнения работ). Это позволяет аудиторам выявить отклонения от нормативного расхода материалов и выхода продукции и убедиться в достоверности исчисления финансового результата.

По результатам деятельности предприятия за квартал, полугодие, год возможно получить сальдовый или оборотный балансы.

Работа трудоемкая, но она позволяет проверить ведение учета в целом.

Опрос - заключается в поиске информации у осведомленных лиц в пределах или за пределами субъекта. Опросы включают в себя как официальные письменные опросы, адресованные третьим сторонам, так и неофициальные устные опросы, адресованные лицам внутри субъекта. Ответы по опросам могут предоставить аудитору информацию, не имевшуюся у него ранее, или подтверждающие аудиторские доказательства. При этом оценка достоверности полученной информации основывается на компетентности, опытности, независимости и честности опрашиваемого.

Сканирование применяют по конкретному направлению для изучения нетипичных операций в документации аудируемого лица. Например, сканирование кредитовых записей счетов расходов и подтверждение их данными первичных документов.