Курсовая работа: Бюджетне планування в Україні

Головне матеріальне джерело доходів бюджету - національний дохід. Якщо для покриття фінансових потреб його недостатньо, держава залучає національне багатство (сукупність матеріальних благ, створених працею попередніх і нинішніх поколінь і залучених в процес відтворення природних ресурсів, якими розпоряджається суспільство на визначений момент часу).

Основними методами перерозподілу національного доходу і джерелами формування бюджетних доходів є податки, державний кредит і емісія грошей [10, c.57].

Склад бюджетних доходів, форми мобілізації грошових коштів в бюджет залежать від системи і методів господарювання, а також від економічних задач, які вирішуються суспільством. Так, країни з ринковою економікою доходи своїх бюджетів формують, в основному, за рахунок податків. В доходах центральних бюджетів розвинутих країн вони досягають 80 - 90%, а в США - більше 95%.

Наступним за своїм фінансовим значенням доходом бюджету є державні позики. До цього методу держава удається при бюджетних дефіцитах. Існує два шляхи отримання державних позик:

- державні позики, отримані у фізичних і юридичних осіб шляхом випуску цінних паперів від імені держави;

- кредити, отримані у центрального банку і інших кредитних установ.

Зростання обсягу кредитних операцій призводить до росту державного боргу. Державний борг пов'язаний з податками. Його погашення і виплата по ньому відсотків здійснюється в значній мірі за рахунок податкових платежів або новими кредитними операціями.

При надзвичайних ситуаціях, коли отримання податкових платежів, державних позик виявляється скрутним, держава звертається до емісії паперових грошей. Це самий непопулярний захід, так як він посилює інфляційні процеси і має високі соціально-економічні наслідки.

Доходи бюджету класифікують за різними ознаками.

- В залежності від джерел формування вони поділяються на податки з юридичних осіб, податки з населення, позики, надходження від реалізації державної власності, надходження від державного майна та угідь.

- За методами мобілізації доходи бюджету поділяються на податкові, неподаткові, позичкові;

- по видах податків - ПДВ, акцизний збір, податок на прибуток, прибутковий податок з громадян та ін.

Щодо планування надходжень до бюджету, то тут необхідно відмітити, що основну частину доходів складають різні податки та збори. Так останніми роками в Україні намітилася стійка тенденція збільшення надходжень прибуткового податку до зведеного бюджету, причому темпи зростання його надходжень за останні два роки значно перевищують надходження інших податків та платежів (рис. 1).

Рис. 1 Темп зростання прибуткового податку

Рис. 1 Темп зростання прибуткового податку

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Збільшення надходжень прибуткового податку знаходиться у прямій залежності від збільшення особистих доходів громадян, підвищення заробітної плати на підприємствах, установах, організаціях, її своєчасної виплати, суттєвого зменшення заборгованості з заробітної плати. Поступове збільшення розміру мінімальної зарплати у законодавчому порядку приводить до перегляду співвідношення тарифної сітки та посадових окладів, що також впливає на рівень доходів працюючих громадян.

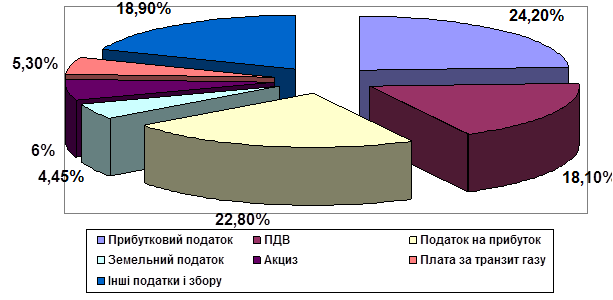

На рисунках 2 і 3 зображено питому вагу надходжень податків у Зведеному бюджеті України за 2001 та 2002 рр.

Рис. 2 Питома вага надходжень податків у Зведеному бюджеті України у 2001р.

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Рис. 2 Питома вага надходжень податків у Зведеному бюджеті України у 2002р.

Рис. 2 Питома вага надходжень податків у Зведеному бюджеті України у 2002р.

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

В таблиці 1 наведено порівняльну характеристику доходів зведеного бюджету України за період 2003-2005 рр.

Таблиця 1

Порівняльна характеристика доходів зведеного бюджету України у 2003-2005 рр.

| 2003, факт до факту 2002 року | 2004, план зі змінами до факту 2003 року | 2005, план до плану(з урахув. змін) 2004 року | ||||

| млрд. грн. | % | млрд. грн. | % | млрд. грн. | % | |

| Доходи зведеного бюджету (без трансфертів) | 13,3 | 21,5 | 7,3 | 27,8 | 27,9 | 33,8 |

| Доходи загального фонду | 10,2 | 21,2 | 7,4 | 12,7 | 18,2 | 27,7 |

| Доходи спеціального фонду | 3,1 | 22,3 | -0,1 | -0,6 | 9,7 | 57,4 |

| Доходи державного бюджету (без трансфертів) | 10,2 | 24,0 | 10,9 | 20,7 | 22,7 | 35,7 |

| Доходи загального фонду | 8,2 | 25,9 | 9,9 | 24,8 | 14,0 | 28,1 |

| Доходи спеціального фонду | 2,0 | 18,5 | 1,0 | 7,8 | 8,7 | 63,0 |

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Як видно з наведених даних, планується, що у 2005 році показники бюджетних надходжень з суттєво перевищуватимуть відповідні показники, закладені у бюджеті поточного року .

Проте для коректного співставлення темпів зростання показників доходної частини у 2004 та 2005 роках, їх слід попередньо відкоригувати на 1) суму очікуваних (а не запланованих) у 2004 році надходжень до державного та зведеного бюджетів; 2) на суму заниження податкових надходжень у 2004 році через врахування суми реструктурованого бюджетного відшкодування з ПДВ із від'ємним знаком у доходах Державного бюджету на 2004 рік; та 3) на суму взаємозаліку податкової заборгованості підприємств ЖКХ і ПЕК та комунальної заборгованості населення в рахунок погашення знецінених заощаджень, передбаченого у проекті Державного бюджету на 2005 рік.

Таким чином у даному параграфі ми розглянули особливості формування і планування доходів бюджету. Наступним логічним кроком буде розгляд основних засад планування видатків бюджету.

2.2 Засади планування видатків бюджету

Державні видатки - це частина фінансових відносин, обумовлена використанням централізованих і децентралізовних доходів держави.

Складаються державні видатки з прямих витрат держави, які здійснюються через систему бюджетних і позабюджетних фондів, і витрат державних підприємств, організацій, установ. Отже, видатки державного бюджету це лише частина державних видатків.

Категорія видатків бюджету проявляється через конкретні види видатків, кожний з яких може бути охарактеризований з кількісної і якісної сторони. Якісна характеристика дозволяє установити економічну природу і суспільне призначення кожного виду бюджетних видатків, а кількісна - їх величину.

Витратна частина бюджету відрізняється різноманітністю, але в більшості країн призначена для фінансування загальнодержавних програм (інвестиційні, економічні, розвитку виробничої і соціальної інфраструктури і ін.). Бюджетні асигнування направляються у вигляді субсидій, кредитів, державних гарантій і поручительств для фінансової підтримки фермерських господарств, малих підприємств, житлового господарства і ін. Бюджет відіграє також важливу роль в соціальному захисті громадян, розвитку невиробничої сфери. Частину бюджетних коштів держава направляє на оборону, утримання правоохоронних органів, апарату управління і ін.

Бюджетні видатки класифікують за такими ознаками:

- за роллю в суспільному виробництві,

- відповідно до суспільного призначення,

- по галузях виробництва і видах діяльності,

- за формами фінансування,

- згідно цільового призначення.

За роллю у суспільному виробництві розрізняють поточні витрати і витрати на розвиток. В окремих випадках це закріплюється в офіційному поділі бюджету на дві частини: поточний і капітальний бюджети. Поточні витрати пов'язані з наданням бюджетних коштів юридичним особам на їх утримання і покриття поточних потреб. Це витрати на утримання економічної і соціальної інфраструктури, поточні витрати державних установ, поточні субсидії нищестоящим органам влади, державним і приватним підприємствам, виплата відсотків по державному боргу і ін. [6, c.117]

Витрати на розвиток включають капіталовкладення за рахунок бюджету у різні галузі народного господарства, інвестиційні субсидії і довгострокові бюджетні кредити державним і приватним підприємствам і місцевим органам влади.

Групування витрат відповідно до суспільного призначення відображає використання коштів для забезпечення виконання державою ії функцій.

Управління суспільством → на управління;