Курсовая работа: Бюджетне планування в Україні

економічна → на економічну діяльність;

соціальна → на соціальний захист та соціальну сферу.

Основу галузевої класифікації, видатків державного бюджету складає загальноприйнятий поділ економіки на галузі і види діяльності. Виходячи з цього видатки у виробничій сфері поділяються по галузях народного господарства:

- на розвиток промисловості,

- сільського господарства,

- транспорту, зв'язку і ін.;

у невиробничій сфері - по галузях і видах суспільної діяльності:

- на освіту,

- культуру,

- охорону здоров'я,

- соціальне забезпечення,

- державне управління і ін.

За формами фінансування розрізняють такі державні видатки:

- інвестиції,

- бюджетні кредити,

- державні дотації,

- субсидії і виплати,

- кошторисне фінансування.

Згідно цільового призначення видатки класифікують за статтями витрат, наприклад, капітальні вкладення, капітальний ремонт, заробітна плата, господарські витрати та ін.

Одночасно з економічною класифікацією видатків державного бюджету використовується і організаційне їх групування, в основі якого лежить розподіл асигнувань по цільових програмах і рівнях управління [6, c.118].

Видатки Державного бюджету України затверджуються на кожен рік Законом України „Про державний бюджет” на відповідний рік, так на 2004 рік розмір видатків становив 59.916.042,4 тис. гривень, у тому числі видатки загального фонду Державного бюджету України –46.273.026,7 тис. гривень та видатки спеціального фонду Державного бюджету України –13.643.015,7 тис. гривень [1].

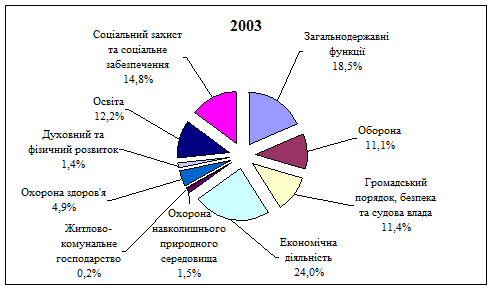

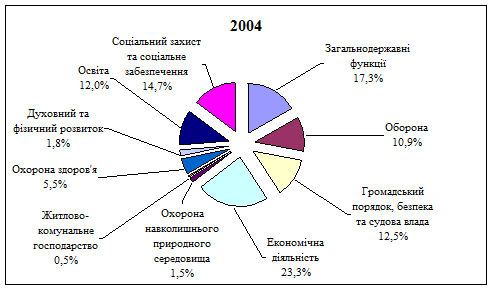

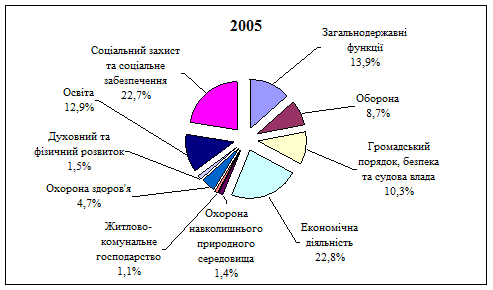

На рис. 3-5 наведено порівняльну характеристику видатків зведеного бюджету за період 2003-2005 рр.

Рис. 3 Склад видатків зведеного бюджету України за 2003 р.

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Рис. 4 Склад видатків зведеного бюджету України за 2004 р.

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Рис. 4 Склад видатків зведеного бюджету України за 2005 р.

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Рис. 5 Порівняння обсягу планових видатків Державного бюджету України соціального спрямування та їх частки у ВВП за 2003-2005 роки

Джерело: Міністерство фінансів України http://www.minfin.gov.ua

Показовим є аналіз зміни питомої ваги видатків державного бюджету соціального спрямування по відношенню до номінального ВВП. Прогнозується, що темп росту номінального ВВП у 2005 році складатиме 8,6%. При цьому, як видно з діаграми, номінальний обсяг видатків державного бюджету соціального спрямування зростає, в основному за рахунок видатків на соціальний захист та соціальне забезпечення. Співвідношення до ВВП обсягу видатків на охорону здоров’я зменшується на 0,1 відсоткового пункту (з 1 до 0,9 %), видатків на духовний та фізичний розвиток залишається без змін, частка видатків на освіту збільшується на 0,4% а видатки на соціальний захист та соціальне забезпечення збільшуються набагато швидше - на 1,9 відсоткового пункту (з 2,6 до 4,5 %).

Що стосується інших видатків та надання кредитів з Державного бюджету України (без врахування міжбюджетних трансфертів) на 2005 рік, хоча у номінальному вираженні вони збільшуються (див. діаграму 7), але їх частка у структурі всіх видатків державного бюджету знизилась.

Таким чином, на шляху подальшого вдосконалення бюджетного процесу, і процесу бюджетного планування зокрема, потрібно передусім чіткіше визначитися і суворіше дотримуватися всебічно виважених пріоритетів щодо витрачання вкрай обмежених коштів. Принциповим питанням є запровадження моніторингу проходження видатків до їх кінцевих отримувачів і забезпечення прозорості бюджету.

2.3 Програмно-цільове планування показників бюджету

Діяльність будь-якої держави у сучасному світі – це конкуренція з іншими державами, в якій перемагає та країна, яка має кращу систему управління. Існує економічна та політична конкуренція. Деколи ці форми конкуренції переростають у силові конфронтації – найгіршу форму конкуренції, для якої неможливо встановити правила. Але зрештою виграє той, хто зумів найкраще розробити свою стратегію, визначити цілі і завдання з її реалізації та точно розрахувати необхідні для цього ресурси. Країни та уряди, які це не розуміли або неспроможні були робити, програвали у конкурентній боротьбі. Однією з таких країн був Радянський Союз.

Будуючи власну державу, Україна має знаходити і запроваджувати найкращі світові здобутки у галузі державного управління. Усе це має безпосереднє відношення до бюджету як одного з найважливіших інструментів управління державою.

Успадкований від попередньої системи постатейний метод складання і виконання бюджету ґрунтувався на обрахунку потреби у видатках, виходячи з прийнятих політичних рішень та складених на їх виконання планів. Але ці рішення і плани формувались і оцінювались на дуже високому рівні й не були зрозумілі не лише громадянам, але й навіть управлінцям середньої та нижчої ланки. Вони працювали як “сліпі” виконавці прийнятих рішень, не маючи ані власної стратегії, ані розуміння свого місця у глобальній системі управління державою. За такого підходу проблема ресурсних обмежень розглядалась, знову ж таки, лише на центральному рівні. Нижче цього рівня гроші розглядались як необмежений ресурс за умови виконання натуральних та об’ємних показників. Результатами такого способу управління були:

- планування бюджету лише на 1 рік;

- зосередження на досягненні об’ємних показників (кількість установ, ліжок, класів і т.д.), яке в свою чергу гарантувало збільшення грошей;

- відсутність відповідальності за результати діяльності;

- фінансування надання громадянам не суспільних послуг, а “безкоштовних” державних благ, що не передбачало зв’язку між затраченими ресурсами і отриманими результатами. Тому ціна результату була непомірно високою.

Загалом такий метод складання і виконання бюджету може бути придатний за адміністративної централізованої системи управління державою. При переході до більш демократичних і децентралізованих способів управління, розвитку приватного бізнесу цей спосіб призводить до виникнення диспропорцій, утворення заборгованостей, використання бюджету як джерела корупції та марнотратства, перетворення органів управління на “пожежні команди”, які не встигають реагувати на події.

Що ж пропонує програмно-цільовий метод? Цей підхід до бюджетного процесу передбачає, що будь-які бюджетні видатки мають здійснюватись на цілі, що відповідають середньо, або довгостроковій стратегії розвитку держави. Бюджети міністерств, відомств, місцевих органів влади – це витрати на досягнення політично визначених пріоритетів на основі розподілу функцій і повноважень. Кожен керівник органів влади чи бюджетної установи повинен замислюватись над тим, як витратити кошти з кращим результатом і меншими затратами згідно із пріоритетами державної політики чи рішеннями територіальної громади.

За такого підходу увага зосереджується не на розвитку мережі та збільшенні штатів установ, а на результатах програм, тобто не на тому, як витратити більше коштів на соціальну та виробничу сферу, а на тому, як послуги, надані за ці витрачені кошти, відповідають потребам громадян, що сплатили податки до бюджету. Відповідно для визначення результативності програм розробляється низка показників, за допомогою яких можна оцінити результати використання коштів.

Щоб перейти до суті програмно-цільового методу складання, виконання і оцінки бюджету важливо зазначити, що він є результатом застосування технологій планування та аналізу, що застосовуються у приватному бізнесі. Протягом багатьох років керівники держав разом із фінансистами шукали відповідь на питання: як визначити результативність від вкладених бюджетних ресурсів. Відповідь на це дали бізнесмени, які на відміну від державних органів, завжди дуже піклувались про власний інтерес і перспективи розвитку власної справи [13, c.44].

Вперше програмно-цільовий метод у бюджетному процесі було запроваджено в середині минулого сторіччя. Зараз багато країн світу, такі як Сполучені Штати Америки, Канада та багато країн - членів Європейського Союзу, активно використовують програмно-цільовий метод під час складання і виконання бюджету. Реалізація Україною курсу на інтеграцію до Європейського Союзу потребує адаптації як фінансової системи України, так і процедур формування бюджету, зокрема до законодавства ЄС в цій галузі (Маастрихтська (1992р.) та Амстердамська (1997р.) Угоди про економічне співробітництво). Існуюче законодавство ЄС вимагає від країн - членів та кандидатів підготовки бюджету у програмно-цільовому форматі. З країн Центральної та Східної Європи найбільших успіхів досягли у цьому напрямку Румунія, Болгарія, країни Балтії; в країнах СНД – Казахстані, Україні і Росії - застосовуються елементи цього методу.

В загально прийнятому визначенні програмно-цільовий метод в бюджетному процесі – це система планування та управління бюджетними коштами в середньостроковій перспективі, спрямована на розробку та виконання бюджетних програм та підпрограм, орієнтованих на кінцевий результат.

Програмно-цільовий метод можна порівняти з бізнес-планом, підготовка якого є обов’язковою кроком для залучення інвестицій (в даному випадку коштів з бюджету). Зазвичай, інвестори перш ніж вкладати кошти намагаються зрозуміти, на що вони витрачатимуться, та якого результату буде досягнуто. Це очевидно для бізнесу, але коли йдеться про державні ресурси, державні органи поводяться з коштами не як із власними, а як із “нічийними”, використовуючи їх безсистемно і неефективно. Від цього страждає не тільки держава у конкуренції з іншими державами, але й громадяни держави, які є платниками податків і носіями влади у державі.

Платники податків мають знати, на що витрачаються їх кошти, який результат буде отримано від державних і місцевих соціальних програм. Тільки в такому випадку вони будуть мати бажання добровільно сплачувати податки, розглядаючи їх як плату за послуги, а не як результат репресивних дій держави.

Відповідно і виборні представники народу – депутати - мають розглядати проекти бюджетів, зосереджуючись на очікуваних та фактичних результатах надання суспільних послуг за рахунок бюджетних коштів. При умові на?