Курсовая работа: Бизнес-план проекта

- комплектующие изделия для строительства домов "под ключ":

- сантехническая фасонина;

- электротехнические заготовки;

- изделия из жести для кровельных работ;

приборы отопления.

1.5.3. Основные виды услуг:

- Техническое обслуживание автомобилей;

- Предоставление автотранспортной и строительной техники, грузозахватных приспособлений;

- Услуги дома быта.

1.6. Организационно-правовая форма предприятия

Белгородский завод ЖБК-1 по своей организационно-правовой форме является открытым акционерным обществом.

1.7. Форма собственности

Форма собственности ОАО «Белгородский завод ЖБК-1» частная.

1.8. Включено в государственный реестр Российской Федерации предприятий - монополистов:

- федеральный: не включено;

- местный: включено;

1.9. Организационная структура предприятия

ОАО «Белгородский завод ЖБК №1» дочерних компаний не имеет

|

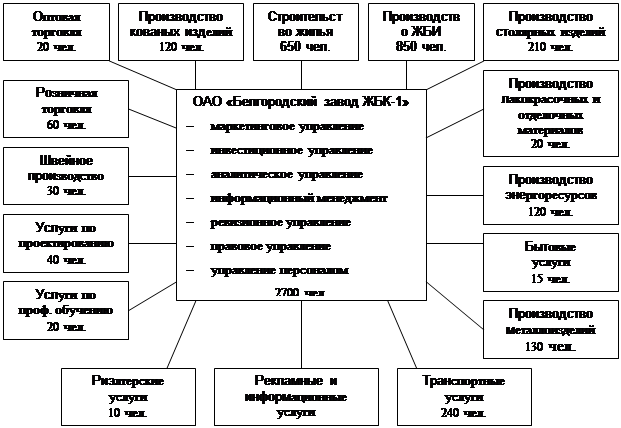

????????? ??? ????????????? ????? ???-1? ???????????? ?? ???. 1.

Рис. 1. Структура ОАО «Белгородский завод ЖБК-1»

1.8. Учетная политика предприятия

Ведение бухгалтерского учёта, способы погашения стоимости основных средств, нематериальных и иных активов, оценка производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от реализации продукции (товаров, услуг, работ) производится в соответствии с Федеральным законом от 21 ноября 1996 г № 129-ФЗ «О бухгалтерском учете», «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденному приказом Минфина № 34-Н от 29.07.98 г, ПБУ 1/98,ПБУ 3/2000,ПБУ 4/99,ПБУ 5/01.ПБУ 6/01,ПБУ 7/98,ПБУ 8/98.ПБУ 9/99.ПБУ 10/99,ПБУ 11/2000, ПБУ 13/2000,ПБУ 14/2000, ПБУ 15/01.

Характеристика учётной политики предприятия представлена в табл. 1

Таблица 1

Учётная политика ОАО «Белгородский завод ЖБК №1»

| Предусмотрено положением о бухгалтерском учёте и отчётности в Российской Федерации | Принято предприятием |

| 1. Методика бухгалтерского учёта | |

|

1.1. Способ погашения стоимости находящихся в эксплуатации малоценных и быстроизнашивающихся предметов: а) путём начисления износа в размере 50% стоимости при передаче предметов со склада в эксплуатацию и в размере остальных 50% (за вычетом стоимости этих предметов по цене возможного использования) при выбытии за непригодностью; б) путём начисления износа в размере 100% при передаче предметов в эксплуатацию. Выбор одного из них для применения на постоянной основе производится с учётом состава используемых на предприятии предметов, особенностей их использования и возможностей организации эффективного контроля за сохранностью. | не используется Путём начисления износа в размере 100% при передаче предметов в эксплуатацию. |

|

1.2. Порядок начисления амортизации по нематериальным активам: а) определение перечня объектов, по которым производится начисление амортизации; б) определение срока полезного использования этих объектов. |

а) определение перечня объектов, по которым производится начисление амортизации; б) определение срока полезного использования этих объектов. |

|

1.3. Порядок финансирования ремонта основных средств: а) путем включения фактических затрат в себестоимость продукции (работ, услуг) по мере производства ремонта; б) создание ремонтного фонда (резерва); в) отнесение фактических затрат на счет расходов будущих периодов с последующим равномерным списанием. К-во Просмотров: 461

Бесплатно скачать Курсовая работа: Бизнес-план проекта

| |