Курсовая работа: Диагностика финансового состояния фирмы

Введение

Финансовое состояние – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

В силу своей важности, финансовое состояние фирмы должно быть всегда стабильным, его нужно постоянно отслеживать с целью выявления отклонений от норм. В этом состоит главная задача диагностики. Диагностика – это определение состояния объекта, предмета, явления или процесса управления посредством реализации комплекса исследовательских процедур, выявление в них слабых звеньев и узких мест. Диагностика — это не одноразовый акт, а процесс, который осуществляется во времени и пространстве.

Объектом диагностики может быть как сложная, высокоорганизованная динамическая система (вся экономика страны, отдельная отрасль, конкретная фирма или организация любой формы собственности), так и любой элемент этих систем (внутренняя среда организации, конкретные виды ресурсов, производственные функции, организационная структура, себестоимость и т.д.). Цель диагностики — установить диагноз объекта исследования и дать заключение о его состоянии на дату завершения этого исследования и на перспективу. Осуществив цель на основании данных диагноза, можно будет выработать правильную и грамотную экономическую (политическую, социальную) политику, стратегию и тактику. Задачи диагностики заключаются в определении мер, направленных на отлаживание работы всех составляющих элементов системы, и способов их реализации. Нельзя осуществлять управление на любом хозяйственном и управленческом уровне, не имея четкого представления о его состоянии. Задачи диагностики тесно переплетаются с двумя другими задачами — прогнозом и анализом происхождения.

Диагностика имеет цель определить и выделить наиболее существенные проблемы (узкие места) в производственно-хозяйственной и финансовой деятельности организации, установить причины их возникновения.

Для постановки диагноза состояния организации используются разнообразные методы финансового анализа, позволяющие всесторонне рассмотреть и оценить различные стороны ее деятельности.

Для проведения анализа используются финансовые показатели, рассчитываемые на базе основных форм бухгалтерской отчетности. Для более глубокого, детального анализа деятельности применяются специальные формы обследования на основе данных производственного и управленческого учета.

Целью нашей работы является рассмотрение основных методов и методик к оценке финансового состояния фирмы, выработанные наукой и практикой в России и за рубежом.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть общие направления и характеристики моделей прогнозирования банкротства;

- рассмотреть зарубежные модели и проанализировать возможность их применения в российских условиях;

- рассмотреть модели, выработанные отечественными учеными, вывить их недостатки и преимущества.

1. Общая характеристика моделей диагностики финансово состояния и прогнозирования банкротства

Современная экономическая действительность заставляет руководителей предприятий постоянно принимать решения в условиях неопределенности. В условиях финансовой и политической нестабильности деятельность предприятий чревата различными кризисными ситуациями, результатом которых может стать несостоятельность или банкротство, и как следствие потеря рабочих мест и увеличение социальной напряженности в обществе. Поэтому, при проведении анализа деятельности предприятия необходимо уделять большое внимание диагностики финансового состояния.

В основе оценки финансового положения предприятия лежит финансовый анализ, основу которого составляют горизонтальный, вертикальный, коэффициентный и другие методы анализа. Тем не менее, применение всего "арсенала" финансовой аналитики не всегда является обоснованным решением, так как сопряжено со значительными временными и трудозатратами, результаты которого могут быть достаточно противоречивыми и не гарантировать объективную оценку происходящих процессов.

Требуется применение некого универсального инструментария, позволяющего достаточно точно, быстро и при сравнительно небольших трудозатратах определить финансовое положение компании – провести экспресс-анализ.

Методические подходы, касающиеся оценки финансового состояния, разработанные зарубежными и российскими авторами, включают в себя несколько (от двух до семи) ключевых показателей, характеризующих финансовое состояние предприятия. Как правило, на их основе в большинстве методик рассчитывается комплексный показатель вероятности банкротства.

Эти методики и модели должны позволять прогнозировать возникновение кризисной ситуации предприятия заранее, ещё до появления очевидных признаков. Такой подход особенно необходим, так как жизненные циклы предприятий в рыночной экономике коротки (4—5 лет). В связи с этим коротки и временные рамки применения в них антикризисных стратегий, а в условиях уже наступившего кризиса предприятия их применение может привести к банкротству. Указанные методики должны позволять использовать различные антикризисные стратегии заранее, ещё до наступления кризиса коммерческой организации, с целью его предотвращения.

В экономической литературе предлагается несколько отличающихся методик и математических моделей диагностики вероятности наступления банкротства предприятий.

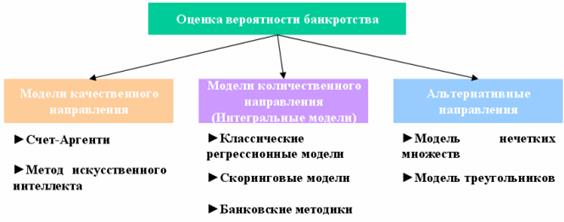

Условно данные модели представлены тремя направлениями: качественные модели, количественные и альтернативные (см.рис.1).

Рис.1. Модели оценки финансового состояния и прогнозирования банкротства

В основе первого направления лежит использование финансовых показателей, а также таких критериев, которые характеризуют уровень менеджмента на предприятии. Модели качественного направления основываются на изучении отдельных характеристик, присущих бизнесу, развивающемуся по направлению к банкротству. Если для исследуемого предприятия характерно наличие таких характеристик, можно дать экспертное заключение о неблагоприятных тенденциях развития.

Модели интегрального анализа связаны с расчетом единого интегрального показателя. Для этого вычисляется предусмотренный той или иной моделью набор финансовых показателей. При этом каждому показателю присваивается его вес в модели. Полученное расчетное значение интегрального показателя, как правило, сравнивается с установленными пороговыми значениями (классом или группой), тем самым делается вывод о вероятности банкротства.

В основе моделей альтернативного подхода лежит использование качественно новых возможностей оценки анализа финансового состояния предприятия посредством применения теории нечетких множеств, метода квадратов интенсивности и др.

2. Зарубежные модели оценки финансового состояния предприятия

Для начала рассмотрим качественные модели, которые основаны субъективном анализе, предполагающий экспертную оценку риска предприятия на основе разработанных стандартов.

Самым известным в данном направлении методом является методика прогнозирования банкротства по показателю Аргента (А-счета). Данная методика предполагает, что идет процесс, ведущий к банкротству, этот процесс требует несколько лет до своего завершения, процесс может быть разделен на 3 стадии, характеризуемые недостатками, ошибками и симптомами.

Недостатки – предприятия, скатывающиеся к банкротству годами демонстрируют недостатки, очевидных задолго до фактического банкротства.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--