Курсовая работа: Экономическая эффективность и финансовая состоятельность бизнес-плана

Иные параметры бизнес-плана по созданию и запуску участка по производству изделий характеризуются следующими значениями:

| Цена за шт., д.е. | 660 |

| Переменные затраты на шт., д.е. | 315 |

| Норма амортизации, в% | 8,3 |

| Ставка процентов за кредит | 16 |

| Партия отгрузки, шт. | 100 |

| Поставка сырья и материалов, кол-во раз в мес. | 1 |

| собственные средства, тыс. д.е. | 40 |

| норма доходности в% | 20 |

Кроме этого планируется, что изделия будут отгружаться по предоплате (10 дней), материалы будут оплачиваться с отсрочкой 10 дней после поставки.

Таблица 2. Исходные данные по проекту

|

Показатель | 1-й год реализации проекта по месяцам |

2 год |

3 год | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |||

| стоимость оборудования, тыс. д.е. | 220 | |||||||||||||

| объем производства, шт. | 100 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 2400 | 2400 | ||

| постоянные затраты, тыс. д.е. | 12 | 12 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 480 | 480 |

| долгосрочный кредит, тыс. д.е. | 300 | 300 | 300 | |||||||||||

| погашение кредита, тыс. д.е. | 100 | 100 | 100 | |||||||||||

Собственные средства компании производителя будут направлены на финансирование текущих расходов, заемные средства банка будут направлены на приобретение оборудования.

Первый этап расчетов – это расчет себестоимости изделий и расчет сумм амортизации и сумм налога на имущества, которые также относят на расходы по производству и реализации продукции.

Далее необходимо рассчитать затраты по амортизации оборудования, которые также будут отнесены на себестоимость производимых изделий, кроме этого необходимо рассчитать налог на имущество по ставке 2,2% от остаточной стоимости оборудования. Поскольку стоимость оборудования составляет 220 тыс. д.е., то в первый год реализации проекта амортизация и сумма налога на имущество составит (табл. 2):

Таблица 3. Расчет сумм амортизации и сумм налога на имущество

| № п/п | Показатель | 1 год | 2 год | 3 год |

| 1 | стоимость оборудования, тыс. д.е. | 220 | 201,7 | 185 |

| 2 | амортизация, тыс. д.е. (стр. 1.*0,083) | 18,3 | 16,7 | 15,4 |

| 3 | остаточная стоимость оборудования, тыс. д.е. (стр. 1 – стр. 2) | 201,7 | 185,0 | 169,6 |

| 4 | налог на имущество, тыс. д.е. (стр. 3 * 0,022) | 4,4 | 4,1 | 3,7 |

В таблице 3 представлены данные по расчету себестоимости изделий. Проведенный расчеты показывают, что в течение первого года реализации проекта себестоимость изделий составит 998,5 тыс. д.е. (сумма с 3-го по 12 мес.).

Во втором и третьем году реализации проекта сумма себестоимости составляет 1236 тыс. д.е. в расчете за каждый год. Нужно отметить, что в первые два месяца первого года реализации проекта переменных затрат, связанных с выпуском продукции не имеется, т. к. в этот период идет монтаж оборудования. Однако постоянные расходы сохраняются, т. к. управленческий состав участка осуществляет свою деятельность, кроме этого необходимо оплачивать стоимость потребленной энергии и иные коммунальные платежи.

Следующий этап анализа – расчет платежей по кредиту (табл. 4), исходные данные показывают, что сумма кредита составляет 300 тыс. д.е. при этом ставка процентов по кредиту составляет 16%, проценты начисляются на оставшуюся сумму кредита, оплата кредита (тело кредита + проценты) производится каждый месяц.

Таблица 4. Расчет процентов по кредиту

| № п/п | Показатель | 1 год | 2 год | 3 год |

| 1 | сумма кредита, тыс. д.е. | 300 | 200 | 100 |

| 2 | сумма процентов по кредиту, тыс. д.е. (стр. 1 * 0,16) | 48 | 32 | 16 |

| 3 | возврат тела кредита, тыс. д.е. | 100 | 100 | 100 |

| 4 | итого к оплате, тыс. д.е. (стр. 2 + стр. 3) | 148 | 132 | 116 |

Далее необходимо рассчитать суммы доходов (выручка без НДС) от сбыта готовой продукции (табл. 5). Представленные расчеты показывают, что за первый год реализации проекта выручка составит 1254 тыс. д.е. За второй и третий год реализации проекта выручка составит 1584 тыс. д.е. по каждому году.

Таблица 5. Расчет выручки от реализации

| № п/п | Показатель | 1 год реализации проекта по мес. | 2 год | 3 год | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||

| 1 | цена за ед. изделия, д.е. | 0 | 0 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 | 660 |

| 2 | планируемый объем производства, шт. | 0 | 0 | 100 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 200 | 2400 | 2400 |

| 3 | выручка без НДС, тыс. д.е. ((стр. 2 * стр. 3) / 1000) | 0 | 0 | 66 | 132 | 132 | 132 | 132 | 132 | 132 | 132 | 132 | 132 | 1584 | 1584 |

Представленные расчеты показывают, что выручка от реализации изделий превышает затраты на себестоимость изделий, таким образом на данном этапе можно предположить, что представленный проект выгоден. Однако в данном расчете не участвуют иные расходы не связанные с производством и реализацией продукции (амортизация, налоги на имущество, платежи по кредиту), поэтому далее необходимо составить финансовый план и определить состоятельность данного проекта.

| № п/п | Показатель | Годы | ||

| 1 год | 2 год | 3 год | ||

| Операционная деятельность | ||||

| 1 | Выручка от продаж (без НДС) | 1254 | 1584 | 1584 |

| 2 | Постоянные затраты | 424 | 480 | 480 |

| 3 | Переменные затраты | 598,5 | 756 | 756 |

| 3.1. | Итого расходов на производство (сумма строк: 2+3) | 1022,5 | 1236 | 1236 |

| 4 | Амортизация | 18,3 | 16,7 | 15,4 |

| 5 | Проценты по кредиту | 48 | 32 | 16 |

| 6 | Налог на имущество (2,2%) | 4,4 | 4,1 | 3,7 |

| 6.1. | Всего расходы (сумма строк 3.1.+4+5+6) | 1093,2 | 1288,8 | 1271,1 |

| 7 | Балансовая прибыль (стр. 1 – стр. 6.1.) | 160,8 | 295,2 | 312,9 |

| 8 | Налог на прибыль (20%) (стр. 7*20%) | 32,2 | 59,0 | 62,6 |

| 9 | Чистая прибыль от операционной деятельности (стр. 7 – стр. 8) | 128,6 | 236,2 | 250,3 |

| 10 | Сальдо операционной деятельности (стр. 9 – 4) | 110,3 | 219,5 | 234,9 |

| Инвестиционная деятельность | ||||

| 11 | Заводское оборудование | 220 | 201,7 | 185 |

| 12 | Оборотный капитал | 40 | 40 | 40 |

| 13 | Сальдо операционной и инвестиционной деятельности (стр. 11 + стр. 12) | 260 | 241,7 | 225 |

| Финансовая деятельность | ||||

| 14 | Долгосрочный кредит | 100 | 100 | 100 |

| 15 | Погашение основного долга | -100 | -100 | -100 |

| 16 | Остаток кредита | 300 | 200 | 100 |

| 17 | Проценты выплаченные | 48 | 32 | 16 |

| 18 | Сальдо финансовой деятельности (стр. 15+16+17) | 248 | 132 | 16 |

| 19 | Сальдо трех потоков (стр. 10 + стр. 13 + стр. 18) | 618,3 | 593,2 | 475,9 |

| 20 | Дисконтирующий множитель (d = 11,5%) | 0,898 | 0,807 | 0,725 |

| 21 | Дисконтированный денежный поток (стр. 20 * стр. 21) | 555,3 | 478,7 | 345,0 |

Расчет дисконтирующего множителя (с учетом того, что ставка рефинансирования составляет 11,5%):

где n – год реализации проекта

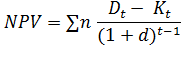

Далее необходимо рассчитать чистый дисконтированный доход, рентабельность инвестиций, индекс доходности, срок окупаемости проекта, внутреннюю норму доходности.

Таблица 6. Расчет чистого дисконтированного дохода

| Год | Доходы по проекту, тыс. д.е. | Расходы по проекту, тыс. д.е. | Коэффициент дисконтирования | Дисконтированные доходы, тыс. д.е. | Дисконтированные расходы, тыс. д.е. | NPV |

| 1 | 1254 | 1093,2 | 0,898 | 1126,1 | 981,7 | 144,4 |

| 2 | 1584 | 1288,8 | 0,807 | 1278,3 | 1040,1 | 238,2 |

| 3 | 1584 | 1271,1 | 0,725 | 1148,4 | 921,5 | 226,9 |

| ИТОГО | 4422 | 3653,1 | 3552,8 | 2943,3 | 609,5 |

Чистый дисконтированный доход (NPV) рассчитывается по следующей формуле:

Где:

Dt – доходы t-го периода,

Kt – единовременные затраты t-го периода;

n – количество периодов реализации проекта;

d – ставка дисконтирования.