Курсовая работа: Экономический анализ предприятия

Балансовая прибыль – часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда и налогов.

Балансовая прибыль – включает в себя результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций.

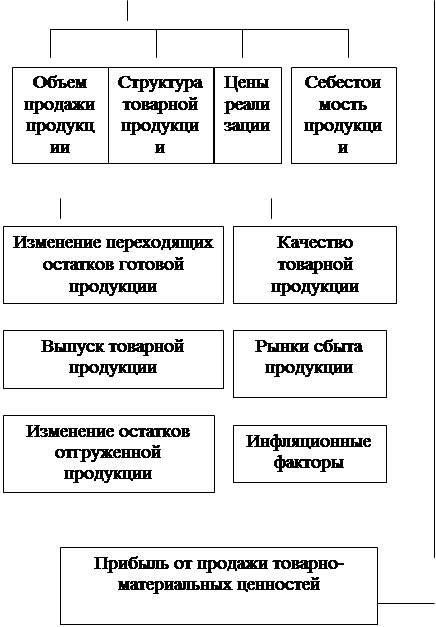

Для наглядности существует схема факторного анализа балансовой прибыли, которая изображена на рисунке 2.1., на котором изображены основные составляющие балансовой (валовой) прибыли.

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

Рис . 2.1. Схема балансовой прибыли.

На данном рисунке приведена подробная схема факторного анализа балансовой прибыли, в которую входят прибыль от реализации продукции и услуг, прочей реализации и внереализационные финансовые результаты, это основные виды прибылей, которые в свою очередь делятся на составляющие.

Для изучения балансовой прибыли необходимо проанализировать ее состав, структуру, динамику, но при этом необходимо учитывать, инфляционные процессы способные повлиять на прибыль.

Для анализа и оценки уровня и динамики показателей финансовых результатов деятельности предприятия составляется таблица 2.1.

Таблица 2.1.

Структура балансовой прибыли

ЗАО «Воронежский комбинат строительных материалов»

| № п/п |

Состав балансовой прибыли | Прошлый год | Отчетный год | ||

| сумма, тыс.руб. | структура % | сумма, тыс.руб. | структура % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Балансовая прибыль | -0,119 | 100 | 1,378 | 100 |

| 2 | Прибыль от реализации | 6,934 | -5826,89 | 9,419 | 683,53 |

| 3 | Прибыль от прочей реализации | 0,244 | -205,04 | 0,071 | 5,15 |

| 4 | Внереаализационные финансовые результаты | - | - | 0,045 | 3,27 |

2.1.2. Анализ финансовых результатов от реализации продукции, работ и услуг.

Основную часть прибыли на предприятии получают от реализации услуг и продукции. Данный анализ является составной частью анализа прибыли.

При данном анализе изучается динамика, выполнения плана прибыли от реализации продукции и определяются факторы изменения сумму прибыли.

Прибыль от реализации услуг (продукции) на зависит от следующих факторов:

- объема реализации услуг (продукции);

- ее структуры;

- себестоимости;

- уровня среднереализационных цен.

Причем все выше перечисленные показатели могут одинаково отрицательно или положительно влиять непосредственно на прибыль.

Факторный анализ прибыли от реализации продукции (работ, услуг)

Таблица 2.2.

Анализ прибыли от реализации продукции (работ, услуг)

ЗАО «Воронежский комбинат строительных материалов»

| № п/п | Показатели | Прошлый год | Отчетный год | ||

| сумма, т.руб | структура % | сумма, т.руб | структура % | ||

| 1 | Выручка от реализации продукции | 202,222 | 100 | 282,258 | 100 |

| 2 | Полная себестоимость реализованной продукции | 195,288 | 96,57 | 272,839 | 96,66 |

| 3 | Прибыль от реализации продукции | 6,934 | 3,43 | 9,419 | 3,34 |

С помощью ф. № 2 можно рассчитать влияние факторов на прибыль от реализации.

| № п/п | Показатель | Прошлый год | По базису на фактический объем реализации | Фактически |

| 1 | Выручка от реализации продукции | 202,222 | 282,258 | |

| 2 | Полная себестоимость реализованной продукции | 195,288 | 272,839 | |

| 3 | Прибыль от реализации продукции | 6,934 | 9,419 |

1. Расчет общего изменения прибыли (DПр) от реализации продукции:

DПр=П1р – П0р,

где П1 - прибыль отчетного года

П0 – прибыль базисного года

DПр = 282,258 – 202,222 = 80,036 тыс. руб

2. Расчет влияния на прибыль изменений в объеме реализрванной продукции (DП1р)

DП1р = П0р*(К-1)

где П0р – прибыль базисного года

К – коэффициент роста объема продукции

К = Спфр/Сор,

где Спфр – фактическая себестоимость реализованной продукции за отчетный период в ценах базисного периода.