Курсовая работа: Экономический анализ предприятия

При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рис. ).

Условия абсолютной ликвидности баланса:

А1 ³П1

А2 ³П2

А3 ³П3

А4 £П4

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств, четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

При этом недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить показатели текущей ликвидности, которые свидетельствуют о платежеспособности (+) или неплатежеспособности (-) организации.

Оценка относительных показателей ликвидности и платежеспособности

Цель расчета - оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Оценка несостоятельности (неплатежеспособности организаций)

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена Федеральным законом РФ № 6-ФЗ от 8 января 1998 г. (с изменениями от 21 марта, 25 апреля 2002 г.)

В соответствии с данным законом Федеральное управление по делам о несостоятельности (банкротстве) утвердило Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому Методическому положению анализ и оценка структуры баланса организации проводятся на основе показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами;

- коэффициентов восстановления (утраты) платежеспособности.

Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным.

Согласно статье 1 закона РФ «О несостоятельности (банкротстве) предприятий», внешним признаком несостоятельности является приостановление текущих платежей, неспособность погашать обязательства кредиторам в течение 3-х месяцев со дня наступления сроков их исполнения.

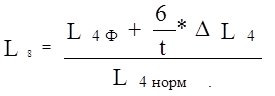

Согласно Методическим положениям, если хотя бы один из показателей имеет значение меньше нормативного, то рассчитывается коэффициент восстановления платежеспособности за период в 6 месяцев. Он определяется как отношение несоответствующего нормативу расчетного коэффициента к его установленному значению или:

,

,

где: L4ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

t - отчетный период в месяцах ;

rL4 – абсолютное отклонение коэффициента текущей ликвидности, равное разности его значения на конец и на начало отчетного периода;

L4норм. – нормативное значение коэффициента текущей ликвидности (L4норм = 2).

Следует отметить, что коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность.

Определение характера финансовой устойчивости организации

Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия.