Курсовая работа: Экономический анализ предприятия

Вариантом горизонтального анализа является анализ тенденций развития (трендовый анализ), при котором каждая позиция отчетности сравнивается с рядом предыдущих периодов и определяется тренд, то есть основная тенденция динамики показателя, очищенная от случайных влияний и индивидуальных особенностей периодов. Этот анализ носит перспективный прогнозный характер.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

В общих чертах признаками «хорошего» баланса являются:

- увеличение валюты баланса в конце отчетного периода по сравнению с началом;

- превышение темпов прироста оборотных активов над темпами прироста внеоборотных активов;

- превышение собственного капитала организации над заемным и превышение темпов его роста темпов роста заемного капитала;

- одинаковое соотношение темпов прироста дебиторской и кредиторской задолженности.

Анализ ликвидности и платежеспособности предприятия

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью одновременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера.

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

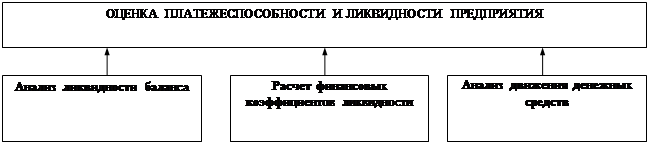

Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы (рис. 2.1)

Рис. 2.1. Приемы проведения оценки платежеспособности и ликвидности предприятия.

Анализ ликвидности баланса заключается в сравнении активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами. Главная цель анализа движения денежных потоков - оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Оценка ликвидности баланса

Задача оценки баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

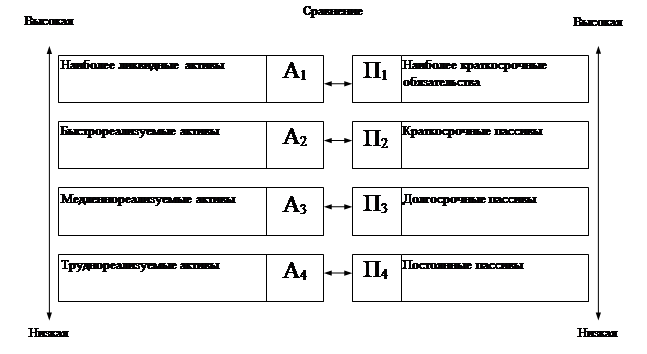

Для проведения анализа актив и пассив баланса группируется (рис.2.2) по следующим признакам:

- по степени убывания ликвидности (актив);

- по степени срочности оплаты (пассив).

Рис.2. 2. Группировка статей актива и пассива для анализа ликвидности баланса.

А1 - наиболее ликвидные активы . К ним относятся денежные средства предприятий и краткосрочные финансовые вложения (стр. 260+стр. 250).

А2 - быстрореализуемые активы . Дебиторская задолженность и прочие активы (стр. 240+стр. 270).

А3 - медленно реализуемые активы . К ним относятся статьи из разд. II баланса “Оборотные активы” (стр. 210+стр. 220-стр. 217) и статьи “Долгосрочные финансовые вложения” из разд. I баланса “Внеоборотные активы” (стр. 140).

А4 - труднореализуемые активы . Это статьи разд. I баланса “Внеоборотные активы” (стр. 110+стр. 120-стр. 140).

Группировка пассивов происходит по степени срочности их возврата:

П1 - наиболее краткосрочные обязательства . К ним относятся статьи “Кредиторская задолженность” и “Прочие краткосрочные пассивы” (стр. 620+стр. 670).

П2 - краткосрочные пассивы. Статьи “Заемные средства” и другие статьи разд. III баланса “Краткосрочные пассивы” (стр. 610+стр. 630+стр. 640+стр. 650+стр. 660).

П3 - долгосрочные пассивы . Долгосрочные кредиты и заемные средства (стр. 510+стр. 520).