Курсовая работа: Фінансова криза підприємства та її діагностика

5 етап – узагальнення результатів діагностування кризи розвитку підприємства. Проведення діагностики завершується формуванням загального висновку (звіту), в якому узагальнюються результати проведеної роботи.

Загальний звіт за результатами діагностики має в систематизованому вигляді містити усі отримані результати дослідження, а саме: характер прояву кризових явищ та їхній вплив на діяльність підприємства; вірогідність виникнення ситуації банкрутства та її часові параметри (очікуваний термін); ступінь кризи та її масштаби; причини та фактори, що зумовили виникнення кризових явищ та сприятимуть підприємству в подоланні кризи; прогноз стосовно розвитку зовнішнього оточення та ринкової ситуації, характер її впливу на проблеми та можливості підприємства; наявність передумов для виживання та подолання кризових явищ за рахунок мобілізації внутрішніх ресурсів, можливі негативні наслідки подальшого розвитку кризових явищ та процесів для економічних інтересів власників, кредиторів, працівників підприємства.

Викладена декомпозиція процесу діагностики кризи розвитку підприємства дає можливість чітко структурувати процес дослідження, виокремити завдання та об'єкти окремих етапів діагностики, надати керівництву підприємства та іншим користувачам діагностики (власникам, інвесторам, санаторам, кредиторам) об'єктивну і повну інформацію для прийняття управлінських рішень та обґрунтування програми необхідних антикризових заходів.

1.3 Методи діагностики фінансового стану підприємства

Відповідно до діючого законодавства про банкрутство підприємств для діагностики їх неспроможності застосовується обмежене коло показників: коефіцієнти поточної ліквідності, забезпеченості власним оборотним капіталом і відновлення (втрати) платоспроможності. Підставою для визнання структури балансу незадовільною, а підприємства – неплатоспроможним є наявність однієї з умов:

- коефіцієнт поточної ліквідності на кінець звітного періоду має

значення нижче за 2,0;

- коефіцієнт забезпеченості власними обіговими коштами на кінець звітного періоду має значення нижче за 0,1.

Коефіцієнт поточної ліквідності має розраховуватися за формулою:

Коефіцієнт забезпеченості власними обіговими коштами визначається у такий спосіб:

![]()

![]()

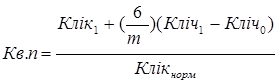

Якщо коефіцієнт поточної ліквідності нижчий за нормативний, а частка власного оборотного капіталу у формуванні поточних активів менша за норматив, але намітилася тенденція зростання цих показників, то визначається коефіцієнт відновлення платоспроможності за період, що дорівнює шести місяцям:

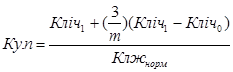

де Кліч1 і Кліч0 – фактичне значення коефіцієнта ліквідності відповідно наприкінці й на початку звітного періоду;

Клік норм– нормативне значення коефіцієнта поточної ліквідності;

т – звітний період, міс.

Якщо Кв.п > 1, то у підприємства є можливість відновити свою платоспроможність; якщо Кв.п < 1, то у підприємства немає реальної можливості відновити свою платоспроможність найближчим часом.

Якщо фактичні величини Кліч і Кзвк дорівнюють або вищі за нормативні значення на кінець періоду, але намітилася тенденція їх зниження, розраховують коефіцієнт втрати платоспроможності за період, який дорівнює трьом місяцям:

Якщо Ку.п > 1, то підприємство має реальну можливість зберегти свою платоспроможність протягом трьох місяців і навпаки.

При незадовільній структурі балансу (Кліч і Кзвк нижчі за нормативні), але за наявності реальної можливості відновити свою платоспроможність у встановлений термін може бути ухвалено рішення про відстрочку визнання підприємства неплатоспроможним протягом шести місяців.

За відсутності підстав визнання структури балансу незадовільною (Кліч і Кзвк вищі за нормативні), але при Ку.п < 1 рішення про визнання підприємства неплатоспроможним не приймається, але через реальну загрозу втрати підприємством платоспроможності воно ставиться на відповідний облік у спеціальних підрозділах Міндержмайна зі справ про неспроможність (банкрутство) підприємств.

Якщо підприємство визнається неплатоспроможним, а структура його балансу – незадовільною, то перш ніж передати експертний висновок до арбітражного суду, запитується додаткова інформація та проводиться поглиблений аналіз виробничо-фінансової діяльності підприємства з метою вибору одного з двох варіантів рішень:

1) проведення реорганізаційних заходів для відновлення платоспроможності підприємства;

2) проведення ліквідаційних заходів відповідно до чинного законодавства.

Розглянута система критеріїв діагностики банкрутства підприємств суб'єктів господарювання є недосконалою й зазнає обґрунтованої критики.

Моделі дискриминантного аналізу. Для оцінки ризику банкрутства й кредитоспроможності підприємств широко використовуються дискримінантні факторні моделі, розроблені американськими й західноєвропейськими економістами.

Для діагностики можливості банкрутства часто використають

Z-рахунок Е. Альтмана, отриманий ним у США у 1968 р.: