Курсовая работа: Фінансова стійкість підприємства

3. Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку вкладено в оборотні кошти, а яку капіталізовано.

4. Коефіцієнт довгострокових вкладень показує, яку частину основних коштів та інших позаоборотних активів профінансовано зовнішніми інвесторами, тобто яка частина належить їм, а не власникам підприємства.

5. Коефіцієнт довгострокового залучення позикових коштів характеризує структуру капіталу. Зростання цього показника — негативна тенденція, яка означає, що підприємство починає все сильніше залежати від зовнішніх інвесторів.

6. Коефіцієнт співвідношення позикових та власних коштів. Зростання цього показника в динаміці також свідчить про посилення залежності підприємства від кредиторів, тобто про зниження його фінансової стійкості. [7]

2.Управління фінансовою стійкістю підприємства

2.1 Аналіз фінансової стійкості підприємства

![]() В умовах ринку підприємство несе повну економічну відповідальність за ефективність діяльності, своєчасне виконання зобов'язань перед бюджетом, банками, постачальниками, працівниками. Досягти стабільних позитивних фінансових результатів підприємство може лише за умови ефективного

В умовах ринку підприємство несе повну економічну відповідальність за ефективність діяльності, своєчасне виконання зобов'язань перед бюджетом, банками, постачальниками, працівниками. Досягти стабільних позитивних фінансових результатів підприємство може лише за умови ефективного ![]() використання всіх видів ресурсів, удосконалення технології виробництва, використання новацій та нововведень, мінімізації витрат. Одержання максимального прибутку за мінімальних витрат - основна умова забезпечення міцного фінансового стану підприємства.

використання всіх видів ресурсів, удосконалення технології виробництва, використання новацій та нововведень, мінімізації витрат. Одержання максимального прибутку за мінімальних витрат - основна умова забезпечення міцного фінансового стану підприємства.

Однією з важливих ознак фінансового стану підприємства є його фінансова стійкість.

Фінансову стійкість підприємства характеризують такі чинники:

· фінансова забезпеченість безперервності діяльності;

· фінансова незалежність від зовнішніх джерел фінансування;

· здатність вільно маневрувати грошовими коштами;

· забезпечення покриття затрат на розширення та оновлення виробництва;

· стабільне перевищення доходів над витратами.

Отже, фінансова стійкість - це такий стан фінансових ресурсів, їх розподілу та використання, яких забезпечує діяльність підприємства на основі збільшення прибутку, платоспроможність та кредитоспроможність підприємства в умовах допустимого рівня ризику.

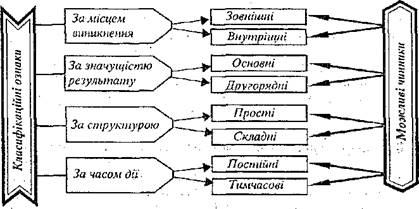

Фінансова стійкість будь-якого суб'єкта господарювання залежить від низки чинників, які можна класифікувати за показниками, зображеними на рис. 2.1.

|

Рисунок 2.1. Класифікація чинників, які впливають на фінансову стійкість підприємства підприємства. |

Аналітиків більше цікавлять внутрішні чинники, які залежать від діяльності підприємства, оскільки підприємство має можливість коректувати їх дію, в деякій мірі управляти ними.

До внутрішніх чинників відносять;

• вибір виду діяльності, складу та структури продукції (робіт, послуг);

• упровадження нових технологічних моделей та забезпечення випуску конкурентоспроможної продукції;

• забезпечення оптимального співвідношення між умовно-постійними та умовно-змінними витратами;

• розмір витрат, їх динаміка в співставленні з грошовими доходами;

• склад та структура майна та фінансових ресурсів;

• ефективне управління оборотними активами, недопущення понаднормативних залишків сировини, матеріалів, готової продукції, яка не знаходить попиту;

• розмір сплаченого статутного капіталу;

• правильний вибір тактики і стратегії управління фінансовими ресурсами та прибутками;