Курсовая работа: Фінансова стійкість підприємства

Аналітичне дослідження фінансової стійкості підприємства проводять в декілька послідовних етапів, а саме:

· на першому етапі відбувається розрахунок показників, які характеризують фінансову стійкість, їх оцінка та аналіз;

· на другому етапі вивчають фактори, які вплинули на фінансову стійкість, ранжують їх за значущістю та проводять кількісну та якісну їх оцінку;

· на заключному третьому етапі розробляють заходи щодо прийняття управлінських рішень з метою підвищення фінансової стійкості та зміцнення платоспроможності підприємства.

Розрізняють абсолютні і відносні показники фінансової стійкості. До абсолютних показників, які характеризують фінансову стійкість підприємства, відносять як найбільш узагальнюючий показник фінансової стійкості залишок або нестачу джерел коштів для формування запасів і затрат. Цей показник отримують у вигляді різниці розміру джерел коштів і розміру запасів і витрат.

![]() . Визначення показників забезпеченості запасів і витрат джерелами їх формування дозволяє класифікувати фінансові ситуації за ступенем їх стійкості.

. Визначення показників забезпеченості запасів і витрат джерелами їх формування дозволяє класифікувати фінансові ситуації за ступенем їх стійкості.

Визначають такі чотири типи фінансової стійкості:

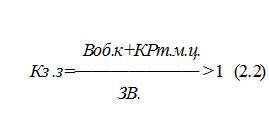

1. Абсолютна стійкість фінансового стану, з якою стикаютьсярідко і яка с крайнім типом фінансової стійкості (якщо запаси і витрати (ЗВ) менші від суми власного оборотного капіталу (Воб.к.) і кредитів банку під товарно-матеріальні цінності (КРт.м.ц ).

ЗВ< Воб.к+КРт.м.ц. (2.1)

При цьому коефіцієнт забезпеченості запасів і витрат джерелами коштів (Кз.з ) більший від одиниці:

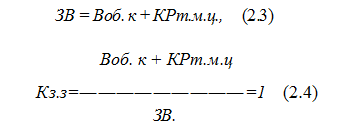

2. Нормальна стійкість фінансового стану, яка гарантує платоспроможність підприємства (якщо запаси і витрати дорівнюють сумі власного оборотного капіталу і кредитам банку під товарно- матеріальні цінності):

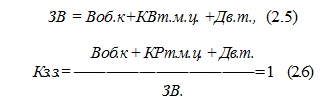

3. Нестійкий (передкризовий) фінансовий стан, при якому

порушується платоспроможність, але є можливість відновлення рівноваги між платіжними засобами та платіжними зобов'язаннями за рахунок залучення тимчасово вільних джерел в оборот (Дв.т.) і збільшення власного оборотного капіталу:

Фінансова стійкість вважається при цьому допустимою, якщо виконуються такі дві умови:

· розміри короткострокових кредитів і позикових коштів, які залучені в оборот для формування запасів і витрат, не перевищують вартості виробничих запасів і готової продукції (найбільш ліквідної частини матеріальних оборотних коштів);

· незавершене виробництво і витрати майбутніх періодів дорівнюють власному оборотному капіталу або менші за його величину.

Якщо ця умова не виконується, то наявне погіршення фінансового стану.

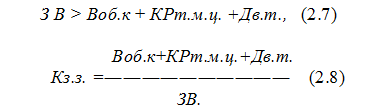

4. Кризовий фінансовий стан, при якому підприємство перебуває на межі банкрутства, оскільки в даній ситуації запаси і витрати більші від суми власних оборотних коштів, кредитів банку під товарно-матеріальні цінності та залучених тимчасово вільних джерел засобів:

У теперішній час багато підприємств України перебувають у кризовому стані: вони втратили ринки збуту, у них не вистачає власного капіталу для здійснення технічної реконструкції і переорієнтації виробництва на випуск конкурентоспроможної продукції. Запаси і витрати на таких підприємствах значно перевищують джерела їх покриття, а брак власного оборотного капіталу покривається за рахунок кредиторської заборгованості, зобов'язань перед бюджетом, з оплати праці і т. д.

Усе це вимагає поглибленого аналізу причин погіршення фінансового стану, факторів забезпечення фінансової стійкості підприємства.

Відносні показники, які характеризують фінансову стійкість підприємства, об'єднують у такі групи:

Показники структури капіталу, які характеризують фінансову незалежність від зовнішніх позикових коштів, а саме:

•коефіцієнт фінансової незалежності (Кф.н );

•коефіцієнт фінансової стійкості (Кф.с );

•коефіцієнт фінансової залежності (Кф.з. ); •