Курсовая работа: Фінансова стійкість підприємства

•коефіцієнт маневрування власного оборотного капіталу (Км.в.к. );

•коефіцієнт забезпечення матеріальних оборотних фондів власними джерелами фінансування (Кз.в.к );

•коефіцієнт стабільності структури оборотних коштів (Кс.с.о.к ).

Показники, які характеризують стан основного капіталу:

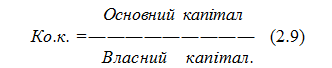

· частка основного капіталу у власному (індекс постійного активу ( Кв к );

· коефіцієнт модернізації (Км..д. );

· ![]() коефіцієнт реальної вартості майна (основних і матеріальних оборотних коштів) (К р.м.в. ).

коефіцієнт реальної вартості майна (основних і матеріальних оборотних коштів) (К р.м.в. ).

Частку основного капіталу у власному обчислюють за формулою:

Для характеристики інтенсивності вивільнення коштів, вкладених в основні фонди та нематеріальні активи, користуються коефіцієнтом модернізації (Км.д. ), який розраховується за формулою:

Сума зношеності основних засобів і нематеріальних активів

Км.д =_________________________________________________(2.10)

Початкова вартість основних засобів і нематеріальних активів.

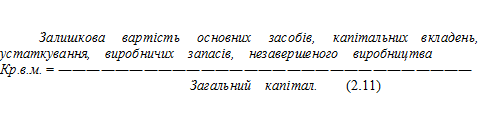

Важливим показником характеристики структури коштів підприємства є коефіцієнт реальної вартості майна виробничого призначення (Кр.в.м. ). Він використовується для оцінки ефективності використання коштів, рівня виробничого потенціалу й обчислюється за формулою:

Практика показує, що для промислових підприємств нормальним значенням Кр.в.м слід вважати К > 0,5.

До показників фінансової стійкості економісти відносять коефіцієнт окупності відсотків (Ко.в. ), який показує, скільки разів протягом року підприємство заробляє гроші для виплати відсотків:

Окрему групу показників, які також характеризують фінансову стійкість підприємства, становлять:

• коефіцієнт ділової активності (Кд.акт );

• коефіцієнт ефективності використання фінансових ресурсів (Кеф.ф.р. );

• коефіцієнт ефективності використання власних коштів (Кеф в .к ).

Коефіцієнт ділової активності (Кд.акт ), або коефіцієнт оборотності

балансу, показує обсяг продукції, для виробництва якої використовується майно підприємства і характеризується відношенням виторгу від реалізації продукції до середньорічної вартості всього капіталу підприємства.

![]() Щоправда, на економічне значення цього коефіцієнта впливають матеріало- і трудомісткість продукції, тому більш суттєву роль для оцінки фінансової стійкості відіграють такі показники, як коефіцієнт ефективності використання фінансових ресурсів (усього капіталу) та коефіцієнт ефективності використання власного капіталу.

Щоправда, на економічне значення цього коефіцієнта впливають матеріало- і трудомісткість продукції, тому більш суттєву роль для оцінки фінансової стійкості відіграють такі показники, як коефіцієнт ефективності використання фінансових ресурсів (усього капіталу) та коефіцієнт ефективності використання власного капіталу.

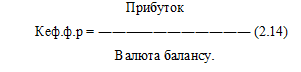

Коефіцієнт ефективності використання фінансових ресурсів

(Кеф.ф.р. ) - це відношення прибутку підприємства до валюти балансу: