Курсовая работа: Фінансове планування діяльності підприємств

Невеликий документа досить простою структурою носить назву таблиці доходів і витрат. Цей документпоказує, як буде формуватися прибуток підприємства (табл. 4)

До складу фінансового плану входить також баланс активів та пасивів підприємства. Він складається з метою оцінки тих видів активів, в які спрямовуються грошові кошти та тих видів пасивів, за рахунок яких планується фінансувати придбання чи створення цих активів.

Таблиця 4

Таблиця доходів і витрат

|

Показник | I рік (місяць) /) | П рік (квартали) | Ш рік (прогноз) | ||||||

|

1 |

2 |

••• |

12 |

1 |

2 |

3 |

4 | ||

|

1. Виручка від реалізації продукції, товарів, робіт, послуг (за вирахуванням ПДВ і акцизів) | |||||||||

|

2. Витрати на виробництво і реалізацію продукції, робіт, товарів, послуг | |||||||||

|

3. Доходи від операційної діяльності | |||||||||

|

4. Доходи від іншої діяльності | |||||||||

|

5. Доходи від інвестиційної діяльності | |||||||||

|

6. Доходи від фінансової діяльності | |||||||||

|

7. Доходи від надзвичайної діяльності | |||||||||

|

8. Загальний доход (л. 3 + 4 + 5 + + 6+7) | |||||||||

Серед активів балансу виділяють поточні активи (рахунок в банку, каса, інші надходження, дебіторська заборгованість) - як найбільш мобільну частину коштів, запаси та фіксовані активи. В пасиві відображено власні та позикові кошти, причому важливе значення має їх структура та зміна протягом запланованого трирічного періоду.[17.330]

На Заході при складанні балансу активів і пасивів можна використовувати "метод пробки". Як відомо, в економічних розрахунках при плануванні перевага надається активам і витратам, а вже потім шукають джерела їх формування і фінансування. Різниця між запланованими активами і наявними джерелами фінансування називається "пробкою". Якщо вона має від'ємне значення, то її вибивають за допомогою додаткового зовнішнього фінансування: емісії цінних паперів чи кредитів. Якщо ж власних джерел і вже залучених до обігу позикових коштів буде більше, ніж необхідно для формування фінансових активів, виникає додатне значення пробки, яке ліквідується поверненням позикових коштів, а зайві власні засоби можуть бути інвестовані в пінні надери.

При складанні фінансового плану також проводиться аналіз беззбитковості підприємства (метод "Витрати - Обсяг -Прибуток"). Методологічні основи цього методу розроблені вже досить давно, але практичному його використанню сприяла система обліку витрат "direct-costing", в основі якої лежить розподіл витрат на постійні та змінні, які по-різному реагують на зміну обсягу виробництва.

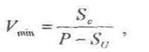

Визначення точки беззбитковості здійснюється розрахунковим і графічним способами. При розрахунковому методі використовують наступну формулу:

де V min- критичний обсяг виробництва в натуральному виразі;

Р - ціна одиниці продукції;

Sc - сума постійних витрат;

Su - сума змінних витрат на одиницю продукції.

Прогнозна величина прибутку РR відповідно складатиме: