Курсовая работа: Финансовые результаты деятельности предприятия

- в виде сумм кредиторской задолженности и обязательств перед кредиторами, списанных в связи с истечением срока исковой давности или по другим основаниям;

- в виде доходов, полученных от операций с финансовыми инструментами срочных сделок;

- в виде стоимости излишков товарно-материальных ценностей, вы явленных в результате инвентаризации.

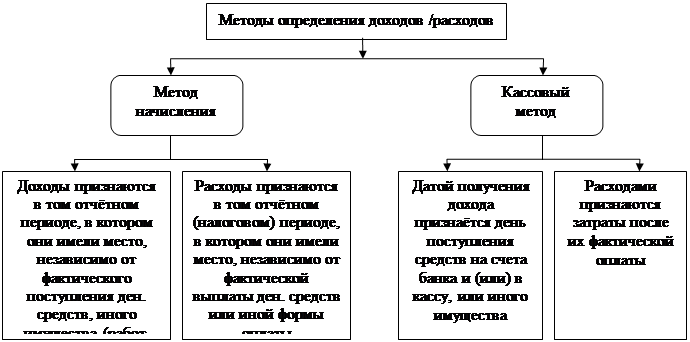

Выручка от реализации продукции является важным фактором формирования финансовых результатов деятельности предприятия, поэтому важно грамотно ее определять. Существуют два метода ее определения.

1.Кассовый метод заключается в том, что выручка формируется по мере ее оплаты: при безналичных расчетах — по мере поступления средств за товары на счета, а при расчетах наличными деньгами — по поступлении денежных средств в кассу предприятия. Метод применяется давно и удобен, предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия.

Метод начисления, при котором выручка от реализации продукции определяется по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов. Этот метод основывается на том, что в момент отгрузки продукции предприятие теряет право собственности на нее. Недостатком данного метода является то, что выручка от реализации продукции по мере ее отгрузки будет учтена в бухгалтерской отчетности, предприятие обязано заплатить налоги, а реальные денежные средства на счет могут поступить по различным причинам с большим опозданием или не поступят вовсе, например, в связи с банкротством покупателя.

Предприятие самостоятельно выбирает метод определения выручки, от реализации исходя из условий хозяйствования и заключаемых договоров. Однако выбранный метод должен устанавливаться на длительный срок и отражаться в учетной политике предприятия.

При использовании в системе бухгалтерского учета и отчетности метода начисления исчисление выручки от реализации продукции (работ, услуг) производится, соответственно, с ранее наступившей даты:

- получения предоплаты (аванса);

- отгрузки продукции, выполнения работ или оказания услуг. При этом датой отгрузки продукции считается день передачи соответствующего товарораспорядительного документа, датой выполнения работ или оказания услуг считается день, когда они были фактически завершены.

Поэтому существует ряд особенностей при определении налоговой базы при различных методах определения выручки от реализации и доходов предприятия.

Рис. 1.2 – Определение момента реализации и выручки от реализации продукции и формирование финансовых результатов

Порядок признания доходов при методе начисления:

1) доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, работ, услуг и имущественных прав (метод начисления);

2) по доходам, относящимся к нескольким отчетным налоговым пери

одам, и в случае, если связь между доходами и расходами не может быть

определена четко или определяется косвенным путем, доходы распределяются предприятием самостоятельно с учетом принципа равномерности признания доходов и расходов;

3) для доходов от реализации датой получения дохода признается день

отгрузки товаров, работ, услуг, имущественных прав. Днем отгрузки считается день реализации этих товаров, независимо от фактического поступления денежных средств в их оплату;

4) для внереализационных доходов датой получения дохода признается дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

5) при получении дохода от реализации финансовым агентом услуг

финансирования под уступку денежного требования, а также дохода от

реализации новым кредитором, получившим указанное требование, финансовых услуг, дата получения дохода определяется, как день последую

щей уступки данного требования или исполнения должником данного

требования. При уступке предприятием - продавцом права требования долга третьему лицу дата получения дохода от уступки права требования определяется как день подписания сторонами акта уступки права требования;

6) по кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного периода, доход признается полученным и включается в состав соответствующих доходов ежеквартально. При этом доход определяется предприятием самостоятельно как доля предусмотренного условиями договора дохода, приходящегося на соответствующий квартал. [5]

Порядок признания расходов при методе начисления.

1. Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты. Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок (по сделкам с конкретными сроками исполнения) и принципа равномерного и пропорционального формирования доходов и расходов. При получении доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются предприятием самостоятельно с учетом принципа равномерности признания доходов и расходов. Расходы предприятия, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов предприятия.

2. Датой осуществления материальных расходов признается дата передачи в производство сырья и материалов — в части сырья и материалов, приходящихся на произведенные товары (работы, услуги), и дата подписания предприятием акта приемки-передачи услуг и работ — для услуг и работ производственного характера.

3. Амортизация признается в качестве расхода, ежемесячно исходя из суммы начисленной амортизации.

4. Расходы на оплату труда признаются в качестве расхода ежемесячно.

5. Расходы на ремонт основных средств признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты.

6. Расходы по обязательному и добровольному страхованию и негосударственному пенсионному обеспечению признаются в качестве расхода в том отчетном периоде, в котором в соответствии с условиями договора предприятием были перечислены (выданы из кассы) денежные средства на оплату взносов.

7. По кредитным и иным аналогичным договорам, заключенным на срок более одного отчетного (налогового) периода и не предусматривающим равномерное распределение расходов, расход признается осуществленным и включается в состав соответствующих расходов ежемесячно. При этом расход определяется предприятием самостоятельно как доля предусмотренного условиями договора расхода, приходящегося на соответствующий месяц. Расход, произведенный в виде процентов либо части накопленного купонного (процентного) дохода, признается на дату выплаты процентного дохода или дату реализации ценной бумаги, в зависимости от того что произошло ранее.

Порядок определения доходов и расходов при кассовом методе: