Курсовая работа: Финансовые результаты деятельности предприятия

Рис. 1.3 – Механизм распределения прибыли

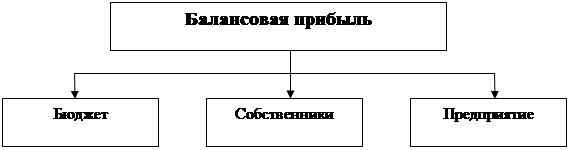

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций. Отметим, как корректируется балансовая прибыль в процессе распределения.

Балансовая прибыль уменьшается на сумму прибыли, облагаемой по различным ставкам налога на прибыль, производятся отчисления в резервные или другие аналогичные фонды, исключаются суммы прибыли, по которой установлены налоговые льготы.

Оставшаяся после этих корректировок балансовая прибыль является объектом налогообложения и именуется налогооблагаемой прибылью. После уплаты налога остается так называемая чистая прибыль. Эта прибыль находится в полном распоряжении организации и используется ею, самостоятельно.

Уплатив в бюджет соответствующий налог с прибыли (за исключением налоговых льгот), организация получает в свое распоряжение оставшуюся так называемую чистую прибыль. Эта прибыль используется ею

самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Рыночные условия хозяйствования определяют приоритетные направления использования собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим, по мере поступления, чистая прибыль организации направляется на финансирование НИОКР, а также работ по созданию, освоению и внедрению новой техники, на совершенствование технологии и организации производства; на модернизацию оборудования, улучшение качества продукции; техническое перевооружение, реконструкцию действующего производства. Чистая прибыль является источником пополнения собственных оборотных средств. Кроме прямого направления на производственные нужды, чистая прибыль является источником уплаты процентов по кредитам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств, а также процентов по просроченным и отсроченным кредитам. Наряду с финансированием производственного развития, прибыль, остающаяся в распоряжении предприятия, направляется па удовлетворение потребительских и социальных нужд.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, организация должна стремиться к установлению оптимального соотношения между фондом накопления и потребления, чтобы учитывать условия рыночной конъюнктуры и, вместе с тем, стимулировать и поощрять результаты труда своих работников.

Использование чистой прибыли предприятие может осуществлять путем предыдущего формирования целевых денежных фондов или направляя деньги непосредственно на финансирование затрат.

Прибыль, остающаяся в распоряжении организации, служит источником финансирования не только производственного и материального развития, а также материального поощрения, но и в случаях нарушения действующего законодательства — уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная прибыль.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, — потерей доходов. Поэтому при использовании чистой прибыли организация вправе создавать финансовый резерв, т, е. рисковый (резервный) фонд.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности, для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т. е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей их номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случа?