Курсовая работа: Исследование рынка общественного питания Волгоградской области, г. Камышин

Различные виды ПОП позволяют предоставлять услуги по организации питания в весьма широком диапазоне обслуживания, ассортимента реализуемой кулинарной продукции и номенклатуры, предоставляемых потребителям услуг.

§ 3. Основные игроки рынка общественного питания г. Камышин

Таблица 2. Лидеры рынка общественного питания 2004 - 2007 г.

| № | Компания |

| 1 | Ресторация "Купец" |

| 2 | Трактир “Запросто” |

| 3 | Кафе-бар "Камелот" |

| 4 | Кафе "Мечта" |

| 5 | Сеть предприятия общепита "Алла" |

| 6 | НК Калипсо (КРЦ Победа) |

| 7 | НК Клубок |

| 8 | Диско-бар "Бригантина" |

| 9 | Кафе "Ностальжи" |

| 10 | Диско-бар "Ретро" |

| 11 | Клуб "Бумеранг" |

| 12 | Столовая, пиццерия "Меленка" |

| 13 | Кафе "Тет-а-тет" |

| 14 | Кафе "Спорт" |

| 15 | Кафе-бар "Акварель" |

Источник: данные компаний.

§ 4. Важнейшие события последних лет и прогноз развития рынка

Развитие различных сегментов рынка происходило неравномерно. Наиболее динамичными в этот период стали заведения типа fastfood, о чем можно судить по увеличению точек по продаже полуфабрикатов и пищи быстрого приготовления.

При этом по нашим прогнозам, рынок общественного питания в среднесрочной перспективе ждет замедление, это обусловлено не только трудностями связанными с последствиями финансовогно кризиса, но и то, что потребительские предпочтения смещаются в пользу более здоровой пищи, которую предлагают немалочисленные демократичные заведения.

§ 5. Факторы, сдерживающие развитие рынка общественного питания

Основными факторами сдерживающими развитие рынка общественного питания является то, что налаживать бизнес становится все сложнее из-за нарастающей конкуренции, высоких арендных ставок и недостатка квалифицированных кадров.

Развитие сферы общественного питания создает иллюзорное представление у непрофессионалов о предприятиях общепита, как об источнике получения больших и быстрых денег. Предприниматели открывают кафе, бары, закусочные без исследования рынка и обоснования необходимости и экономической целесообразности открытия предприятия в конкретном месте, что нередко приводит к их скорому краху.

§ 6. Ключевые тенденции и перспективы развития рынка

Относительно структуры рынка предприятий общественного питания в Камышине наблюдаются следующие тенденции.

Это, во-первых, увеличение числа ПОП, занимающихся организацией досуга, и, во-вторых, сокращение численности столовых.

Число закусочных уменьшилось в 2004 г. по сравнению с 2003 г. на 27,3%, несмотря на это, все оставшиеся закусочных фактически использовались по назначению. Количество столовых сократилось лишь на 20,2%, а число мест в них - на 26%. Процент использования объектов (как ПОП, так и мест в них) увеличивается в ПОП типа "столовая" и "закусочная".

Важнейшим показателем работы ПОП является товарооборот общественного питания в сравнении с розничным товарооборотом и товарооборотом продовольственных товаров.

Несмотря на то, что товарооборот общественного питания ежегодно увеличивается, его доля в обороте по продовольственным товарам уменьшалась до 2004г., а с 2005г. начинает наращиваться. Это свидетельствует о нестабильности развития отрасли общественного питания. Доля товарооборота общепита в розничном товарообороте также снижается в период с 2001 по 2003 г., а в 2004, 2005 гг. достигла соответственно 4,8 и 5,4% (что, несомненно, очень низкий показатель).

Ежегодные темпы роста розничного товарооборота (как и оборота по продовольственным товарам) за период до 2003 г. опережают темпы роста товарооборота общественного питания. С 2004 г. картина кардинально меняется - товарооборот общественного питания увеличивается сравнительно быстрее, что говорит о начале развития модифицированной, адаптированной к современным условиям хозяйствования отрасли общественного питания.

Таблица 3. Отраслевая принадлежность предприятий малого и среднего бизнеса (%)

| Отрасли | Малые предприятия | Средние предприятия | ||

| Доля в общей численности | Доля в выборочной совокупности | Доля в общей численности | Доля в выборочной совокупности | |

| Машиностроение | 3,5 | 6,1 | 8,9 | 5,7 |

| Другие отрасли промышленности | 8,1 | 9,1 | 9,9 | 12,8 |

| Транспорт и связь | 1,1 | 4,5 | 3,7 | 2,8 |

| Строительство | 12,0 | 11,4 | 7,0 | 5,7 |

| Розничная торговля и общественное питание | 10,3 | 12,2 | 18,4 | 11,4 |

| Оптовая торговля и МТС | 32,1 | 26,0 | 7,4 | 11,4 |

| Отрасли рыночной инфраструктуры* | 5,5 | 9,1 | 8,0 | 8,5 |

| Сфера услуг** | 6,2 | 12,2 | 22,3 | 28,6 |

| Наука и научное обслуживание | 5,2 | 1,5 | 12 | 7,1 |

| Прочие | 13,2 | 7,6 | 2,7 | 5,7 |

| Итого | 100 | 100 | 100 | 100 |

* информационно-вычислительное обслуживание, финансы, страхование, операции с недвижимостью, общая коммерческая деятельность по обеспечению рынка

** бытовое обслуживание, ЖКХ, здравоохранение, образование, культура.

На гистограмме 2. представлена оценка положения предприятий розничной торговли и общественного питания по пятибалльной шкале.

|

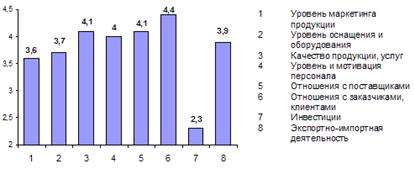

Гистограмма 2. Оценка положения предприятий розничной торговли и общественного питания (по пятибалльной шкале)

Как показывает рисунок наиболее проблемные области: инвестиции, уровень маркетинга продукции и уровень оснащения и оборудования, экспортно-импортная деятельность, то есть то, что требует наибольших финансовых затрат.

Среди проблем, с которыми сталкиваются предприниматели в сфере общественного питания в современных условиях, можно выделить пять основных. Во-первых, это существующий налоговый режим, во-вторых, нестабильность нормативно – правового регулирования, в-третьих, нехватка оборотных средств, в-четвертых, проблемы подбора необходимых кадров и в-пятых, поиск источников инвестиций.

Важным в реальных условиях рынка является необходимость достижения баланса крупных и мелких предприятий ресторанного бизнеса, исходя из особенностей района, создать и развить сети общественного питания, увеличить количество ресторанов и кафе с разными национальными кухнями.

Особое внимание по прогнозам будет уделено развитию сетей предприятий общественного питания, ориентированных на обслуживание малообеспеченных камышан и гостей города, а также на совершенствование системы питания в общеобразовательных учебных заведениях. Кроме того, определяется приоритетное размещение стационарных точек быстрого питания различных классов и типов в местах с большой проходимостью: вдоль основных транспортных магистралей, вблизи крупных транспортных развязок, в зданиях железнодорожных и автовокзалов, в крупных торговых, торгово-деловых, развлекательных и культурных центрах, рынках, парках и зонах отдыха.

Но главное, чтобы структура, объем и качество услуг соответствовали платежеспособному спросу населения. Именно этот принцип должен стать основным для развития ресторанного бизнеса.

§ 7. Потребительские предпочтения посетителей заведений общественного питания

Доля услуг общественного питания в общей структуре потребительских расходов

Из данных выборочного бюджетного обследования видно, что с повышением уровня среднедушевых доходов расходы на продукцию общественного питания увеличиваются с 8,8 до 15% (таблица 4).

Таблица 4. Расходы на общественное питание в семьях рабочих и служащих.

| Группа семей по среднедушевым доходам | Удельный вес семьи в их общей совокупности,% | Расходы на общественное питание,%, ко всем расходам на питание,% |

| 1 | 11,2 | 8,8 |

| 2 | 15,7 | 9,0 |

| 3 | 18,7 | 9,4 |

| 4 | 28,9 | 9,3 |

| 5 | 15,5 | 12,5 |

| 6 | 10,0 | 15,0 |

Если в планируемом году возрастет среднедушевой доход членов семьи, то соответственно возрастет и среднедушевой расход на продукцию общественного питания. Средний удельный вес расходов на продукцию общественного питания будет равен 10,28%.