Курсовая работа: Корпоративна інформаційна система "Галактика"

У вирішенні задачі приймають участь такі підрозділи підприємства:

Патентне бюро чи підрозділ у особі керівника підрозділу, що відповідає за облік нематеріальних активів, володіє інформацією про асортиментний перелік нематеріальних активів, їх можливості впливу на процес діяльності підприємства;

Бухгалтерія у особі бухгалтера, який веде облік розрахунків, пов’язаних з кошторисними показниками нематеріальних активів;

Вище керівництво у особі директора чи заступника директора по розвитку і перспективним напрямкам діяльності, який приймає рішення по доцільність чи недоцільність тієї чи іншої операції з нематеріальними активами.

Призначення й використання вихідної результатної інформації:

“Інвентарний список нематеріальних активів” призначений для обліку усіх нематеріальних активів, що знаходяться на балансі підприємства. Використовується керівництвом та відділом патентної інформації.

“Реєстр надходження нематеріальних активів за місяць” призначений для обліку надходження усіх нематеріальних активів на баланс підприємства за місяць. Використовується бухгалтерією.

“Реєстр вибуття нематеріальних активів за місяць” призначений для обліку вибуття усіх нематеріальних активів на баланс підприємства за місяць. Використовується бухгалтерією.

“Картка обліку нематеріального активу” використовується для ознайомлення з детальною інформацією про нематеріальний актив: початкова вартість, термін використання, місячна норма амортизації. Використовується керівництвом та відділом патентної інформації.

“Відомість обліку нематеріальних активів і нарахованої амортизації (зносу) за рік” призначена для аналітичного обліку руху нематеріальних активів і амортизації. Використовується керівництвом та бухгалтерією.

“Реєстр нарахованої амортизації за місяць” призначена для проведення бухгалтерських операцій по начисленню амортизації на нематеріальні активи. Використовується бухгалтерією.

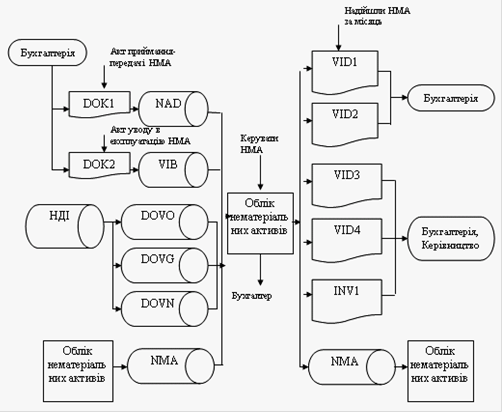

Інформаційна модель

Інформаційна модель розв’язання задачі з обліку нематеріальних активів наведена на рис.4.2

Рис.4.2

Умови за яких припиняється виконання задачі:

відсутня необхідна інформація з розв’язування задачі;

у загальносистемній базі даних виявлені недостовірні дані з задач, що сумісні з дано задачею;

виявлені порушення у базі даних унаслідок несанкціонованого доступу;

вийшло з ладу енергопостачання ЕОМ;

вийшло з ладу обладнання, в якому зберігались необхідні дані для розв’язування задачі тощо.

При розв’язанні задачі розподіл дій між персоналом і технічними засобами за різних ситуацій такий:

Функціями бухгалтера є:

введення й контроль правильності первинних даних;

складання, перевірка й підписування первинних документів;

друкування вихідних результатних документів, контроль і підписування їх;

ведення баз даних (додавання, вилучення, коригування записів у базі даних;

пошук даних

Функціями технічних засобів є: