Курсовая работа: Механизация и автоматизация обработки информации по учету основных средств на предприятии

"Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект, и иных документов, в частности подтверждающих их государственную регистрацию в установленных законодательством случаях".

Налоговым законодательством подразумевается возможность эксплуатации объектов недвижимости до завершения процесса государственной регистрации, в том случае, если надлежащие документы уже поданы в органы регистрации.

Согласно ПБУ 6/01 "основные средства принимаются к бухгалтерскому учету по первоначальной стоимости".

Российским законодательством установлены различные требования к определению первоначальной стоимости, которые зависят от способа поступления объекта основных средств.

Нормативные акты по бухгалтерскому учету выделяют следующие способы поступления объектов основных средств:

- приобретение;

- сооружение и изготовление;

- внесение учредителями в счет их вкладов в уставный (складочный) капитал;

- получение по договору дарения;

- другие.

Основной правовой формой приобретения основных средств является договор купли-продажи, и как его разновидность, - договор поставки.

Договор подряда, как договор на выполнение работ, с одной стороны, служит основанием возникновения права собственности у заказчика на результат выполненных работ (например, строительство здания по договору на капитальное строительство), а с другой стороны, посредством договора подряда могут выполняться капитальные вложения на улучшение земель, в многолетние насаждения и в арендованные основные средства, а эти капитальные вложения являются самостоятельными объектами основных средств.

При приобретении за плату "первоначальной стоимостью основных средств... признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации)" (п.8 ПБУ 6/01).

Такими фактическими затратами, согласно ПБУ 6/01, могут быть:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

"Фактические затраты, связанные с приобретением основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации), отражаются по дебету счета учета капитальных вложений в корреспонденции со счетами учета расчетов.

Согласно новому Плану счетов и Инструкции по его применению:

"Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы":

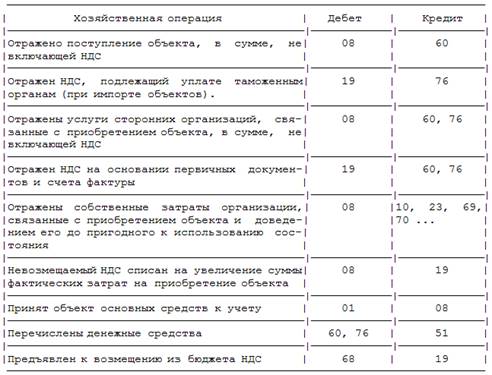

Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.)" – таблица 1.1.

Таблица 1.1 Приобретение отдельных объектов основных средств за плату

Для обобщения информации, в частности, о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, в новом Плане счетов предназначен счет 08 "Вложения во внеоборотные активы".