Курсовая работа: Механизация и автоматизация обработки информации по учету основных средств на предприятии

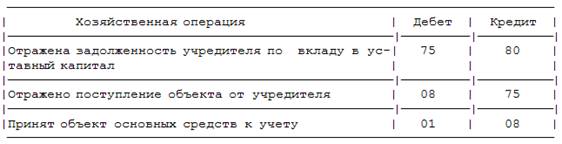

"При фактическом поступлении сумм вкладов учредителей в виде денежных средств производятся записи по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др.

В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм".

Схема проводок согласно новому Плану счетов – таблица 1.4:

Таблица 1.4

"Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету" (п.10 ПБУ 6/01).

Согласно новому Плану счетов на субсчете 98-2 "Безвозмездные поступления" счета 98 "Доходы будущих периодов" учитывается стоимость активов, полученных организацией безвозмездно.

"По кредиту счета 98 "Доходы будущих периодов" в корреспонденции со счетами 08 "Вложения во внеоборотные активы" и другими отражается рыночная стоимость активов, полученных безвозмездно: "Суммы, учтенные на счете 98 "Доходы будущих периодов", списываются по безвозмездно полученным основным средствам по мере начисления амортизации в кредит счета 91 "Прочие доходы и расходы".

1.2 Инвентаризация основных средств

Цель инвентаризации – выявить фактическое наличие и качественное состояние основных фондов предприятия, проверить техническую документацию (паспорт, характеристику, проект и т.д.) и уточнить данные бухгалтерского учета.

Положением о бухгалтерском учете и отчетности установлено, что инвентаризация основных средств проводится не реже одного раза в год перед составлением годового отчета.

До начала инвентаризации рекомендуется проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета, а также технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение (при отсутствии документов необходимо обеспечить их получение или оформление).

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи их полное наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносят в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначением, то его вносят в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, то необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносят в описи индивидуально с указанием заводского инвентарного номера, организации изготовителя, года выпуска, назначения, мощности и др.

Однотипные предметы хозяйственного инвентаря, инструменты станки и др. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях приводятся по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и др.), инвентаризуются до момента временного их выбытия.

На основные средства, не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.). Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Выявленные излишки основных средств приходуют:

Дебет 01 "Основные средства"